Impuesto

1 de julio de 2026

Crear una sociedad holding en Andorra nunca es un simple trámite técnico.

Se trata de una decisión estructural que afecta a la gobernanza, la circulación de flujos, la seguridad jurídica y, muy a menudo, la capacidad de organizar un patrimonio a largo plazo.

El atractivo de Andorra es real: marco institucional estable, legislación mercantil moderna, fiscalidad competitiva.

Pero esta atracción se presenta con demasiada frecuencia como una solución llave en mano, casi automática.

Sin embargo, una sociedad holding andorrana no es ni universal ni mágica.

Su pertinencia depende de los objetivos perseguidos, la naturaleza de los activos, el perfil de los responsables de la toma de decisiones y el entorno internacional en el que se inscribe la estructura, en un contexto de mayor transparencia fiscal.

Este artículo tiene una promesa clara: proporcionarle una guía estratégica, patrimonial y fiscal para evaluar con discernimiento si una sociedad holding en Andorra es pertinente, sostenible y defendible en su situación.

Como bonus, en este artículo tendrás acceso a un simulador de impuestos comparativo, diseñado como herramienta pedagógica y de toma de decisiones, que permite comparar los efectos de una estructuración a través de un holding en Andorra con otras jurisdicciones como Francia, España, Reino Unido, Alemania y otros países, según el caso.

Si desea profundizar más, tiene a su disposición el artículo completo, que también incluye el simulador, para ahorrar tiempo y visualizar rápidamente los puntos clave.

Si está pensando en crear un holding en Andorra o reevaluar una estructura existente, ENGAGE puede ayudarle con un análisis estructurado y confidencial para alinear su organización patrimonial y empresarial con sus objetivos reales y sostenibles.

Por último, para facilitar la lectura, puede abordar el texto como una guía a la carta, según el esquema que se pone a su disposición.

Una sociedad holding es una sociedad cuyo objeto principal consiste en poseer participaciones en una o varias otras sociedades.

Se sitúa por encima de las entidades operativas y ejerce una función de control y dirección, sin intervenir directamente en la actividad económica cotidiana.

A través de esta función, la sociedad holding permite, ante todo, centralizar el control de varias empresas dentro de una única estructura.

Esta centralización facilita la toma de decisiones estratégicas y ofrece una visión consolidada del conjunto de las actividades del grupo.

La sociedad holding también permite organizar la gobernanza de un grupo de forma más clara y coherente.

Constituye un nivel intermedio en el que se pueden definir las orientaciones generales, las normas de gestión y los mecanismos de control interno.

En el plano financiero, el holding desempeña un papel central en la estructuración de los flujos económicos.

Permite organizar el reparto de dividendos, la gestión de la tesorería, la financiación de las filiales y la reasignación de recursos hacia nuevas inversiones.

Esta función financiera contribuye a un mejor control del equilibrio del grupo y a una asignación más racional del capital.

Por último, el holding ofrece la posibilidad de separar los riesgos relacionados con las actividades operativas del patrimonio global.

Al aislar determinadas funciones o activos a nivel del holding, es posible limitar la exposición jurídica y financiera de los socios.

El resultado es una estructura más segura, tanto para la explotación corriente como para la tenencia patrimonial.

Sin embargo, cabe destacar que la sociedad holding no es una actividad en sí misma.

Solo crea valor por la función que desempeña y por la forma en que se integra en la organización global.

Por lo tanto, su pertinencia se basa en su integración coherente dentro de la estructura jurídica, económica y patrimonial del grupo.

Es en esta articulación global, y no en la existencia formal de la sociedad holding, donde reside su verdadera utilidad.

Se distinguen tradicionalmente varias formas de holdings, cuyos objetivos, modalidades de funcionamiento e implicaciones jurídicas difieren considerablemente.

Estas distinciones no son puramente teóricas.

Estas condicionan la estructuración del grupo, el grado de implicación de la sociedad holding y el análisis de su sustancia económica.

La sociedad holding pura se limita a la tenencia de participaciones en otras sociedades y al ejercicio de los derechos inherentes a la condición de accionista.

Su función es esencialmente pasiva, centrada en la tenencia del capital y la posible percepción de ingresos.

No interviene en la gestión operativa de las filiales y no asume funciones de dirección o coordinación.

Este tipo de holding puede resultar pertinente en lo que respecta a la gestión patrimonial, la tenencia a largo plazo o la simple organización capitalística.

Sin embargo, exige una especial vigilancia en cuanto al fondo y la justificación económica, especialmente cuando la estructura se implanta en un entorno fiscal específico.

La ausencia de actividad propia debe compensarse entonces con una coherencia global claramente identificable.

La sociedad holding se distingue por su papel activo dentro del grupo.

Participa en la definición de la estrategia global, en la coordinación de las filiales y en la prestación de servicios internos, tales como servicios administrativos, financieros o de dirección.

Esta función de animación supone una realidad operativa demostrable, tanto en el plano humano como en el organizativo.

A cambio, refuerza la coherencia económica del grupo y permite una lectura más sustancial de la estructura.

También puede facilitar ciertas operaciones de estructuración, siempre que su función sea real, esté documentada y sea duradera.

La sociedad holding patrimonial o familiar responde a una lógica diferente.

Se utiliza principalmente para organizar la tenencia de activos, ya sean participaciones, activos inmobiliarios o inversiones financieras.

Su objetivo se inscribe en una perspectiva de protección del patrimonio, transmisión y gobernanza familiar.

En este contexto, el holding se convierte en una herramienta a largo plazo, diseñada para acompañar la estabilidad de las participaciones y la continuidad intergeneracional.

Permite anticipar los cambios familiares, organizar los poderes y estructurar las normas de decisión en un marco seguro.

Por lo tanto, la elección de la forma de holding no puede disociarse de los objetivos perseguidos y del contexto global en el que se inscribe la estructura.

Es esta adecuación entre la forma elegida y el objetivo perseguido lo que condiciona la pertinencia y la solidez de la estructura prevista.

Es fundamental recordar lo que una sociedad holding no hace, con el fin de evitar cualquier enfoque simplista o excesivamente optimista de este tipo de estructura.

Una sociedad holding, independientemente de su ubicación, no modifica por sí misma los principios fundamentales del derecho fiscal internacional.

No suprime las normas fiscales aplicables en los Estados en los que se generan efectivamente los ingresos.

Los beneficios siguen estando sujetos a la legislación local, los convenios fiscales y los mecanismos de retención en origen propios de cada jurisdicción.

Tampoco exime de demostrar la existencia de una sustancia económica real.

La presencia de una sociedad holding exige justificar medios, funciones y decisiones efectivas, en consonancia con la función que se le atribuye.

Por sí sola, no neutraliza los riesgos de reclasificación o doble imposición.

En ausencia de una estructura rigurosa y un análisis exhaustivo de los flujos, las administraciones fiscales pueden cuestionar los montajes artificiales o insuficientemente fundamentados.

Tampoco sustituye a un análisis global de la residencia fiscal de los directivos y accionistas.

Las situaciones personales, los lugares de dirección efectiva y los centros de interés económico siguen siendo elementos determinantes, independientemente de la existencia de un holding.

Por lo tanto, la sociedad holding debe considerarse como lo que realmente es.

Es un instrumento jurídico y organizativo, no un fin en sí mismo.

Si se utiliza sin una estrategia clara, sin coherencia global y sin anticipar los riesgos, puede convertirse en una fuente de complejidad e inseguridad.

En estas condiciones, lejos de constituir una palancade optimización, puede exponer a sus beneficiarios a restricciones adicionales y a costosos cuestionamientos.

Por el contrario, si se integra en una reflexión estructurada y controlada, la sociedad holding puede contribuir de manera útil a la organización y la seguridad de un proyecto patrimonial o empresarial.

Andorra ocupa un lugar singular en el panorama europeo.

Este pequeño Estado soberano se ha dotado a lo largo de los años de un marco jurídico moderno y un sistema fiscal estructurado, diseñados para acompañar el desarrollo económico y garantizar al mismo tiempo la seguridad jurídica de los actores.

Desde hace varios años, el Principado ha emprendido una profunda transformación de su entorno normativo.

Esta evolución se ha traducido en una alineación progresiva y asumida con los estándares internacionales en materia de transparencia, intercambio de información y cooperación fiscal.

Este movimiento de fondo no es en absoluto anecdótico.

Esto implicó una revisión de numerosas prácticas, una adaptación de las instituciones y una creciente integración de Andorra en los mecanismos internacionales de cumplimiento.

La percepción de Andorra se vio modificada de forma duradera.

De ser una jurisdicción que antes se percibía como atípica, a veces mal entendida o caricaturizada, se ha convertido en un entorno jurídicamente legible y estructurado.

Hoy en día, Andorra participa plenamente en los intercambios internacionales y se inscribe en una lógica de cooperación activa con otras administraciones fiscales.

Está sujeta a requisitos de conformidad comparables a los de sus vecinos europeos, tanto en materia de sustancia económica como de gobernanza y transparencia.

Este cambio de paradigma impone una nueva lectura de las estructuras jurídicas andorranas.

Invita a superar los enfoques heredados del pasado para entender Andorra como una jurisdicción moderna, integrada y exigente, donde la coherencia jurídica y económica constituye ahora un requisito previo indispensable.

El recurso a una sociedad holding en Andorra puede responder a varias lógicas distintas, que suelen inscribirse en una reflexión global sobre la organización de las actividades y el patrimonio.

Puede tratarse de centralizar la tenencia de participaciones internacionales con el fin de disponer de un único punto de control, legible y jurídicamente estructurado.

Esta centralización facilita la gestión de las participaciones, la visión consolidada de las inversiones y la coordinación de las decisiones estratégicas.

La sociedad holding andorrana también puede constituir una herramienta adecuada para estructurar un grupo empresarial en un marco institucional estable.

Permite organizar las relaciones entre las diferentes entidades, aclarar las funciones y reforzar la coherencia de todo el grupo.

Desde una perspectiva patrimonial, el holding puede servir para organizar el patrimonio familiar con una visión a largo plazo.

De este modo, se convierte en un instrumento de estabilidad, destinado a acompañar la conservación de los activos, la gobernanza familiar y la continuidad de las decisiones patrimoniales.

Por último, la sociedad holding puede utilizarse para preparar una transmisión o una cesión futura.

Al anticipar estas operaciones, permite estructurar los activos, ordenar los flujos y asegurar las etapas clave de una evolución capitalista.

Sin embargo, esta coherencia no se puede decretar.

Solo existe si la estructura se concibe en estrecha relación con las actividades reales del grupo.

Las funciones que ejerce la sociedad holding, los flujos que organiza y las decisiones que toma deben reflejar una realidad económica tangible.

Es igualmente esencial tener en cuenta la situación personal de los directivos y los accionistas.

Su residencia fiscal, su papel efectivo en la gestión y sus centros de interés económicos condicionan directamente la solidez de la estructura elegida.

Es en esta adecuación entre objetivos, realidad operativa y situaciones personales donde la sociedad holding en Andorra puede encontrar su verdadera relevancia.

La sociedad holding andorrana no es adecuada para todos los perfiles y no responde a todas las situaciones.

Su pertinencia depende en gran medida de la naturaleza de las actividades en cuestión, del horizonte temporal previsto y de la capacidad para establecer una estructura coherente y sostenible.

Puede ser una herramienta especialmente adecuada para empresarios con actividades internacionales.

En este contexto, permite centralizar las participaciones situadas en varias jurisdicciones y organizar la gestión de un grupo en un entorno estable y jurídicamente claro.

La sociedad holding andorrana también puede satisfacer las necesidades de los grupos familiares que desean estructurar y transmitir un patrimonio.

Ofrece un marco propicio para la organización de la custodia de activos, el establecimiento de normas de gobernanza y la anticipación de los retos intergeneracionales.

Por último, puede resultar interesante para inversores que busquen un entorno estable para centralizar sus activos.

La sociedad holding se convierte entonces en un punto de anclaje que permite asegurar las inversiones y contemplar su evolución con una lógica a largo plazo.

Por el contrario, la sociedad holding andorrana rara vez es adecuada para determinadas situaciones.

No se adapta bien a estructuras puramente domésticas, desprovistas de toda dimensión internacional o transfronteriza.

También es inadecuada cuando la motivación principal reside en la búsqueda de un ahorro fiscal a corto plazo.

Los montajes basados en una lógica exclusivamente oportunista están hoy en día especialmente expuestos al riesgo de ser cuestionados.

Por último, no puede constituir una solución viable en situaciones en las que no es posible establecer de forma creíble la sustancia económica y la gobernanza.

La falta de medios reales, de funciones efectivas o de decisiones demostrables debilita la estructura y compromete su sostenibilidad.

Por lo tanto, la sociedad holding andorrana debe considerarse como una herramienta exigente, reservada a proyectos suficientemente estructurados que justifiquen su existencia y utilidad.

Andorra aplica un impuesto de sociedades con un tipo moderado, aplicable a las sociedades consideradas residentes a efectos del derecho fiscal andorrano.

Este régimen se inscribe en un marco jurídico ahora estabilizado, basado en normas claras y alineadas con los estándares internacionales.

En este contexto, una sociedad holding establecida en Andorra está sujeta a las normas generales del impuesto de sociedades.

No se beneficia de un régimen de excepción automático y debe cumplir con todas las obligaciones declarativas y contables aplicables a las sociedades residentes.

No obstante, algunas categorías de ingresos pueden estar sujetas a regímenes específicos, previstos en la legislación fiscal andorrana.

Este es el caso, en particular, de los dividendos y las plusvalías percibidas por una sociedad holding en el marco de la tenencia de participaciones.

Estos ingresos pueden, en determinadas condiciones, beneficiarse de un tratamiento fiscal favorable.

La aplicación de estos regímenes supone el estricto cumplimiento de los criterios legales, tanto en lo que respecta a la naturaleza de las participaciones como a la duración de la tenencia o al nivel de participación.

Más allá de las condiciones formales, la administración fiscal concede cada vez más importancia a la justificación económica de la estructuración.

La sociedad holding debe inscribirse en una lógica coherente, basarse en una organización real y responder a objetivos identificables y legítimos.

En ausencia de esta coherencia, las ventajas esperadas pueden verse comprometidas, independientemente del aparente cumplimiento de los criterios técnicos.

Por lo tanto, la fiscalidad de las sociedades holding andorranas no puede considerarse de forma aislada.

Debe analizarse como uno de los elementos de un conjunto más amplio, que integra la sustancia económica, la gobernanza efectiva y la realidad de los flujos organizados por la estructura.

Las ventajas fiscales potenciales de una sociedad holding en Andorra nunca son automáticas y no deben considerarse como un derecho adquirido.

Son el resultado de un conjunto de condiciones acumulativas, cuyo cumplimiento condiciona la seguridad y la sostenibilidad de la estructuración.

El primer pilar se basa en la sustancia de la sociedad holding.

Esta debe disponer de locales adecuados, una gobernanza eficaz y mecanismos de toma de decisiones reales y demostrables.

La presencia formal de una sociedad es insuficiente si no va acompañada de recursos humanos, organizativos y decisorios coherentes con su función.

El segundo pilar se refiere a la coherencia económica de la estructura.

La sociedad holding debe inscribirse en una lógica de grupo identificable y ejercer una función clara, ya sea de tenencia, coordinación o animación.

Los flujos financieros, las relaciones intragrupo y las decisiones estratégicas deben reflejar una realidad económica tangible.

El tercer pilar se refiere al cumplimiento internacional.

La estructuración debe respetar las normas contra el abuso aplicables, así como los principios de transparencia y cooperación fiscal que ahora se imponen a todas las jurisdicciones.

Esta conformidad no se limita al derecho andorrano, sino que también se evalúa con respecto a las legislaciones extranjeras pertinentes.

En ausencia de estos elementos, las ventajas fiscales teóricamente posibles pueden ponerse en tela de juicio.

Esta impugnación puede ser realizada tanto por la administración andorrana como por las administraciones fiscales de los Estados en los que se generan los ingresos o en los que residen los accionistas.

La fiscalidad de las sociedades holding andorranas exige, por lo tanto, un enfoque riguroso, basado en la anticipación de los riesgos y la creación de una estructura defendible desde el punto de vista económico y jurídico.

Es necesario insistir en un punto absolutamente esencial en cualquier reflexión relativa a una sociedad holding andorrana.

Las administraciones fiscales extranjeras nunca analizan una estructura de forma aislada, ni únicamente desde la perspectiva de la legislación local en la que se ha constituido.

Por el contrario, examinan la sociedad holding andorrana a la luz del conjunto de disposiciones internacionales aplicables, teniendo en cuenta los convenios fiscales, los principios de la OCDE y las normas transversales contra el abuso.

Este enfoque global conduce a un análisis en profundidad de la realidad económica, el funcionamiento efectivo y el papel real de la sociedad holding dentro del grupo.

Los riesgos identificados en este contexto son múltiples y deben anticiparse con rigor.

Se refieren, en primer lugar, a la impugnación de la residencia fiscal efectiva de la sociedad holding.

Cuando el lugar de dirección real o de toma de decisiones no coincide con el Estado de constitución, la vinculación fiscal puede ser cuestionada.

Las administraciones extranjeras también se centran en la recalificación de los flujos financieros.

Los dividendos, intereses, regalías o reembolsos de tesorería pueden analizarse desde un punto de vista diferente al adoptado por el grupo, lo que en ocasiones puede tener consecuencias fiscales significativas.

Por otra parte, la aplicación de normas específicas contra el abuso o de mecanismos como el impuesto de salida (exit tax) constituye un riesgo nada desdeñable.

Estos mecanismos tienen precisamente por objeto neutralizar las estructuras que se consideran artificiales o insuficientemente justificadas desde el punto de vista económico.

En este contexto, el análisis de las posibles ventajas fiscales nunca puede realizarse de forma aislada.

Debe inscribirse necesariamente en una reflexión más amplia, que integre la estructuración internacional del grupo en su conjunto.

Es igualmente importante tener en cuenta la situación personal de los directivos y accionistas.

Su residencia fiscal, su papel decisorio efectivo y sus centros de interés económico constituyen elementos fundamentales en la valoración global de la estructura.

Es este enfoque transversal, a la vez jurídico, fiscal y patrimonial, el que permite evaluar con precisión la solidez y la sostenibilidad de un holding andorrano en un entorno internacional exigente.

La creación de un holding en Andorra no puede analizarse de forma aislada.

Se inscribe necesariamente en un entorno internacional, donde circulan flujos financieros sujetos a normas fiscales heterogéneas.

El reto no es solooptimizar, sino sobre todo en asegurar.

Los flujos más frecuentes que transitan por una sociedad holding pertenecen a categorías bien identificadas, cada una de las cuales es objeto de especial atención por parte de las administraciones fiscales.

Se refieren principalmente a los dividendos que las filiales transfieren a la sociedad holding.

Estos flujos suelen constituir el núcleo de la lógica de tenencia y reflejan el aumento de los resultados generados por las entidades operativas.

También incluyen los productos financieros derivados de las inversiones realizadas por el holding.

Puede tratarse de ingresos por inversiones, participaciones financieras u operaciones de asignación de tesorería dentro del grupo.

Por último, los flujos intragrupo relacionados con prestaciones ocupan un lugar cada vez más importante en las estructuras contemporáneas.

En particular, cubren los servicios de gestión, coordinación, asistencia administrativa o financiera, así como los mecanismos de financiación intragrupo.

Cada uno de estos flujos es analizado rigurosamente por las administraciones fiscales.

El examen se centra tanto en la realidad económica de la operación como en su justificación jurídica y su coherencia con la organización global del grupo.

Los importes facturados, las modalidades de cálculo y la realidad de los servicios prestados constituyen elementos determinantes.

Se requiere especial vigilancia cuando la sociedad holding se limita a percibir dividendos sin demostrar una función estructurante identificable.

En una configuración de este tipo, la ausencia de funciones reales, de decisiones efectivas o de valor añadido puede debilitar la estructura.

Este riesgo se acentúa cuando los flujos proceden de jurisdicciones con una fiscalidad más elevada.

Las administraciones extranjeras pueden entonces verse tentadas a cuestionar la pertinencia del esquema elegido y a recalificar sus efectos fiscales.

Por lo tanto, la gestión de los flujos dentro de un holding no puede considerarse de forma pasiva.

Supone una estructuración coherente, documentada y alineada con la realidad económica del grupo, condición indispensable para la seguridad de todo el dispositivo.

La fiscalidad aplicable a los flujos transfronterizos depende, en gran medida, del país en el que se originan los ingresos.

Cada jurisdicción aplica sus propias normas, a menudo complejas, en materia de imposición de los flujos salientes.

Las retenciones en origen sobre los dividendos o los intereses constituyen, en este contexto, uno de los principales puntos de fricción que se encuentran en las estructuras internacionales.

Pueden afectar significativamente a la rentabilidad de los flujos y poner en peligro el equilibrio económico de un esquema que, sin embargo, parece coherente.

La presencia de un holding nunca neutraliza automáticamente estas retenciones en origen.

No constituye, en sí misma, un mecanismo de neutralización fiscal oponible a los Estados de origen de los ingresos.

La reducción o eliminación de estas retenciones depende, en primer lugar, de la existencia de un convenio fiscal aplicable entre el país de origen y el Estado de residencia de la sociedad holding.

Sin embargo, la interpretación y aplicación de estos convenios varían considerablemente según las jurisdicciones en cuestión.

Un segundo elemento determinante reside en la calificación de la sociedad beneficiaria de los ingresos.

Las administraciones fiscales examinan detenidamente si la sociedad holding puede considerarse la beneficiaria efectiva de los flujos o si actúa como una simple entidad intermediaria.

Por último, la ausencia de montaje artificial o abusivo constituye una condición esencial.

Cualquier estructuración que se considere carente de sustancia o justificación económica puede ser descartada, independientemente de los textos convencionales invocados.

En la práctica, el análisis de la fiscalidad de los flujos transfronterizos nunca puede realizarse de forma abstracta.

Debe llevarse a cabo país por país, teniendo en cuenta las normas internas, los convenios aplicables y su interpretación concreta.

Es igualmente indispensable tener en cuenta la práctica administrativa local.

Las posiciones de las administraciones, su grado de vigilancia y su enfoque de los conceptos de sustancia y beneficiario efectivo desempeñan un papel determinante en la seguridad de los flujos.

Es este análisis detallado, tanto jurídico como fiscal y pragmático, el que permite evaluar realmente la eficacia y la sostenibilidad de un holding en un contexto transfronterizo.

La cuestión del impuesto de salida suele subestimarse a la hora de crear una sociedad holding.

No obstante, constituye un reto fundamental cuando la estructura se inscribe en una trayectoria evolutiva.

Esta cuestión cobra especial relevancia en caso de cambio de residencia fiscal del directivo o del accionista.

Los cambios de residencia pueden dar lugar a mecanismos de imposición latente sobre las plusvalías, independientemente de cualquier cesión efectiva.

También se plantea en el momento de la transferencia de títulos o activos, ya se trate de operaciones internas del grupo o de reestructuraciones más amplias.

Estos movimientos patrimoniales pueden desencadenar complejos mecanismos fiscales, que a menudo no se anticipan lo suficiente.

La cuestión del impuesto de salida se cristaliza finalmente en el momento de una futura cesión de participaciones.

Las decisiones tomadas previamente en materia de estructuración pueden tener efectos determinantes, positivos o negativos, sobre la fiscalidad aplicable en el momento de la salida.

En este contexto, una sociedad holding puede constituir una herramienta adecuada para anticipar y gestionar estas situaciones.

Cuando se concibe desde el principio con una lógica a largo plazo, permite organizar la tenencia de activos y preparar los cambios futuros en un marco controlado.

Sin embargo, esta eficacia supone que la estructuración se haya diseñado previamente, integrando las hipótesis de movilidad, transmisión o cesión.

Un enfoque reactivo o tardío limita considerablemente el margen de maniobra.

De lo contrario, la sociedad holding puede, por el contrario, cristalizar importantes riesgos fiscales en el momento de la salida.

Los mecanismos del impuesto de salida, una vez activados, dejan poco margen para el ajuste y pueden generar costes significativos.

La anticipación aparece así como un elemento clave en el uso de una sociedad holding, para que esta siga siendo una herramienta de seguridad en lugar de un factor de rigidez o riesgo.

La fiscalidad de una sociedad holding en Andorra no puede disociarse de la situación personal de quienes la controlan.

La residencia fiscal de los directivos y accionistas es un elemento determinante en la valoración global de la estructura.

La residencia fiscal de una sociedad se basa en gran medida en el lugar donde se toman efectivamente las decisiones estratégicas.

No se deduce ni de una dirección estatutaria ni de la simple ubicación de una sede social formal.

El concepto de dirección efectiva constituye, en este sentido, un criterio fundamental, evaluado de manera concreta por las administraciones fiscales.

Las autoridades no se limitan a examinar los estatutos o los documentos constitutivos, sino que se fijan en el funcionamiento real de la sociedad.

En este análisis se tienen en cuenta varios elementos fácticos.

La composición de los órganos decisorios es objeto de un examen minucioso, en particular con el fin de identificar a las personas que ostentan el poder real.

La frecuencia y el lugar de las reuniones de los órganos rectores también constituyen indicadores determinantes.

Las administraciones tratan de determinar dónde se preparan, debaten y adoptan las decisiones estructurales.

Por último, la identidad de las personas que ejercen efectivamente el poder de dirección reviste una importancia especial.

Se trata de identificar quién impulsa la estrategia, quién arbitra las decisiones esenciales y quién asume la responsabilidad de las orientaciones adoptadas.

Es necesario extremar la vigilancia cuando las mismas personas concentran tanto el poder de decisión de la sociedad holding como su residencia fiscal en otra jurisdicción.

La confusión entre la residencia personal de los directivos o accionistas y la residencia fiscal de la sociedad holding es uno de los principales factores que se cuestionan.

En tales situaciones, las administraciones pueden considerar que la dirección efectiva se ejerce fuera de Andorra, con consecuencias fiscales potencialmente graves.

La estructuración de la gobernanza aparece así como un elemento determinante para garantizar la residencia fiscal de un holding.

Cuando los directivos o accionistas residen en otro Estado, las autoridades fiscales de ese Estado pueden verse tentadas a considerar que la sociedad holding está, en realidad, dirigida desde su propio territorio.

Este análisis se basa en un enfoque factual, centrado en el ejercicio real del poder de decisión.

El riesgo es especialmente elevado cuando todas las decisiones estratégicas se concentran en manos de una sola persona.

Esta configuración debilita el argumento de que la sociedad holding dispone de una dirección efectiva independiente y localizada de forma autónoma.

También se refuerza cuando la sociedad holding no dispone de una gobernanza propia, claramente identificada y funcional.

La ausencia de órganos de decisión activos, normas internas o procesos formalizados alimenta la idea de una estructura puramente formal.

La falta de sustancia real constituye, por último, un factor agravante importante.

Sin recursos humanos, sin organización operativa y sin actividad decisoria demostrable, la sociedad holding tiene dificultades para justificar su arraigo fiscal.

En estas condiciones, las administraciones fiscales extranjeras pueden verse obligadas a reclasificar el lugar de dirección efectiva.

Esta recalificación tiene importantes consecuencias fiscales, tanto para la sociedad como para sus accionistas.

Por lo tanto, la sociedad holding nunca debe aparecer como una simple extensión patrimonial de la persona física que la posee o controla.

Por el contrario, debe encarnar una entidad distinta, dotada de una gobernanza autónoma y una realidad económica coherente.

Es esta clara separación entre la persona física y la sociedad lo que permite garantizar de forma duradera la residencia fiscal de la sociedad holding.

La seguridad de un holding se basa en una combinación de factores complementarios, que deben considerarse de manera coherente y sostenible.

En primer lugar, supone una organización clara de los poderes dentro de la estructura.

Las funciones y responsabilidades deben definirse con precisión, a fin de identificar sin ambigüedades los órganos y las personas investidos del poder de decisión.

Una gobernanza eficaz constituye el segundo pilar de esta seguridad.

Implica la existencia de mecanismos de decisión reales, aplicados regularmente y debidamente documentados.

Las reuniones, arbitrajes y orientaciones estratégicas deben poder ser rastreados y justificados de manera coherente.

La coherencia global entre los discursos, los comportamientos y la realidad operativa parece, por fin, un elemento determinante.

Las declaraciones formales deben corresponder a las prácticas efectivas, tanto en la gestión de los negocios como en la organización cotidiana del holding.

No se trata de multiplicar los artificios ni de crear una apariencia de sustancia desconectada de la realidad.

Hoy en día, los montajes puramente formales están especialmente expuestos a ser cuestionados.

El objetivo es, por el contrario, construir una estructura creíble, legible y acorde con su función real.

Es esta autenticidad, basada en la adecuación entre la forma jurídica y la realidad económica, la que permite garantizar la seguridad a largo plazo de la sociedad holding y su entorno fiscal.

Los convenios fiscales suelen presentarse como un elemento fundamental del atractivo de una jurisdicción.

Sin embargo, su papel debe analizarse con cautela.

El objetivo principal de un convenio fiscal es evitar situaciones de doble imposición y repartir el derecho de imposición entre los Estados implicados.

Constituye un instrumento de coordinación entre los sistemas fiscales nacionales, destinado a prevenir los conflictos de competencia y la doble imposición.

Sin embargo, por sí sola, no crea un derecho ala optimización fiscal.

Su existencia no garantiza ni una ventaja automática ni una neutralización sistemática de la imposición en uno u otro Estado.

La aplicación de un convenio depende en primer lugar de la calificación de los ingresos en cuestión.

La naturaleza jurídica y económica de los flujos determina los artículos convencionales aplicables y las modalidades de reparto del derecho de imposición.

Un segundo criterio esencial es la condición de residente efectivo de la sociedad o persona que se acoge al convenio.

Las administraciones fiscales examinan atentamente la realidad de la residencia alegada y el lugar de dirección efectiva.

Por último, el cumplimiento de las cláusulas convencionales contra el abuso constituye un elemento determinante.

Estas cláusulas tienen precisamente por objeto descartar los montajes artificiales o carentes de sustancia, incluso cuando se cumplan las condiciones formales.

Por lo tanto, un convenio fiscal no puede considerarse de forma aislada.

Su beneficio supone un análisis riguroso de los flujos, de la estructura que los percibe y de la coherencia global del montaje.

Es bajo esta condición que la aplicación convencional puede inscribirse en un enfoque seguro y jurídicamente defendible.

En el contexto de un holding, las administraciones fiscales extranjeras realizan un análisis especialmente minucioso de la estructura que se acoge a un tratamiento convencional.

No se limitan a verificar la existencia formal de una sociedad o la aparente conformidad de los documentos.

En primer lugar, examinan la sustancia de la sociedad beneficiaria de los ingresos.

La cuestión no es solo saber dónde está registrada la sociedad holding, sino determinar si tiene una realidad económica, una organización y una gobernanza coherentes con su función.

Los recursos humanos, la capacidad de decisión y la trazabilidad de las opciones estratégicas constituyen, en este sentido, indicadores esenciales.

A continuación, se centran en la ausencia de un papel de interposición artificial.

Cuando una sociedad holding parece ser un simple intermediario destinado a captar flujos sin ejercer una función real, el beneficio convencional puede ser cuestionado.

Esta valoración se basa en las funciones desempeñadas, los riesgos asumidos y la utilidad económica demostrable de la empresa en la cadena de custodia.

Por último, analizan la coherencia de la cadena de custodia en su conjunto.

La lógica de estructuración debe ser legible, estable y justificable en relación con los objetivos perseguidos.

Las rupturas de coherencia, los pasos innecesarios o las estructuras sin una función identificable debilitan todo el montaje.

Por lo tanto, una lectura puramente teórica de los convenios fiscales es insuficiente.

Los textos deben interpretarse a la luz de la práctica administrativa y de las decisiones jurisprudenciales pertinentes.

Estos elementos concretos orientan la forma en que las administraciones aplican los conceptos de residencia efectiva, beneficiario efectivo y cláusulas contra el abuso.

Por eso, el análisis convencional debe realizarse de forma metódica, integrando todo el contexto fáctico y el marco jurídico aplicable.

La estructuración de un holding implica muy a menudo la intervención de varias jurisdicciones, cada una de las cuales aplica sus propias normas y desarrolla sus propias interpretaciones.

En este contexto, un enfoque compartimentado, limitado al análisis de un solo país, constituye una fuente importante de riesgos.

La falta de coordinación entre las diferentes interpretaciones nacionales puede dar lugar a incoherencias jurídicas o fiscales, que a veces son difíciles de corregir a posteriori.

La coordinación entre los consejos que intervienen en cada país parece, por lo tanto, un elemento determinante para garantizar la seguridad.

En primer lugar, permite anticipar las divergencias de interpretación que puedan surgir entre las administraciones fiscales.

Los conceptos de residencia, sustancia o beneficiario efectivo pueden entenderse de manera diferente según las jurisdicciones.

Esta coordinación también facilita la armonización de la estructura jurídica y fiscal a escala internacional.

Las decisiones tomadas en un país deben ser compatibles con los requisitos y las prácticas de los demás Estados afectados.

Por último, contribuye a reducir las zonas de incertidumbre.

Al cruzar los análisis y comparar los puntos de vigilancia, es posible construir una estructura más sólida y legible.

Por lo tanto, la coherencia internacional no es el resultado de una yuxtaposición de soluciones locales.

Supone una visión global, sustentada por un diálogo constante entre los diferentes consejos implicados en el proyecto.

La dimensión contractual suele descuidarse a la hora de crear una sociedad holding.

Sin embargo, los pactos entre accionistas desempeñan un papel determinante en la estabilidad y la continuidad de la estructura.

Un pacto de accionistas permite organizar de forma precisa y anticipada las relaciones entre socios.

Complementa los estatutos para regular aspectos esenciales de la vida de la sociedad.

En primer lugar, permite estructurar el control del capital.

Las modalidades de tenencia, los equilibrios entre socios y los mecanismos de protección de los intereses minoritarios pueden definirse con precisión.

El pacto también organiza las normas de gobernanza.

Especifica la distribución de poderes, las condiciones para la toma de decisiones y el equilibrio entre los diferentes órganos.

Esta aclaración contribuye a la estabilidad del funcionamiento de la sociedad holding y a la prevención de situaciones de bloqueo.

Por último, regula las modalidades de entrada y salida de los socios.

Las condiciones de cesión, los derechos de tanteo, las cláusulas de salida conjunta o forzosa permiten anticipar la evolución del capital.

En el marco de un holding, el pacto de accionistas constituye, por lo tanto, una herramienta esencial para la previsibilidad.

Ofrece una mayor visibilidad sobre la evolución futura de la estructura, tanto para los empresarios como para las familias patrimoniales.

Esta previsibilidad favorece la continuidad de los proyectos, garantiza la seguridad de las transmisiones y refuerza la coherencia de la gobernanza a largo plazo.

Entre las cláusulas más habituales que figuran en un pacto de accionistas, algunas ocupan un lugar central en la organización de un holding.

Permiten anticipar situaciones delicadas y garantizar el equilibrio entre los socios.

Las cláusulas de preferencia tienen por objeto regular las cesiones de títulos.

Ofrecen a los socios actuales prioridad para adquirir las acciones o participaciones puestas a la venta, lo que contribuye a la estabilidad del accionariado.

Las cláusulas de inalienabilidad tienen por objeto limitar, durante un período determinado, la posibilidad de ceder los títulos.

Se utilizan con frecuencia para garantizar la coherencia del proyecto o mantener el control sobre el capital en las primeras fases de la estructuración.

Los mecanismos de liquidez también ocupan un lugar importante.

Permiten organizar las condiciones en las que un socio puede salir del holding o, por el contrario, verse obligado a ceder sus títulos.

Estos mecanismos contribuyen a prevenir situaciones de bloqueo y a ofrecer perspectivas claras en caso de evolución del capital.

Las reglas para la toma de decisiones estratégicas constituyen, por último, un elemento estructurante del pacto.

Determinan las decisiones que requieren un acuerdo reforzado y definen los equilibrios de poder dentro del holding.

Todas estas cláusulas deben adaptarse a la función real de la sociedad holding.

Una sociedad holding patrimonial, familiar o promotora no requiere los mismos mecanismos ni el mismo grado de flexibilidad.

El horizonte de tenencia previsto también constituye un criterio determinante.

Las cláusulas deben redactarse de manera coherente con los objetivos a largo plazo, a fin de garantizar la claridad y la sostenibilidad de la estructura.

Los objetivos perseguidos varían considerablemente según si la sociedad holding es de carácter familiar o está abierta a inversores externos.

Esta distinción influye directamente en la filosofía del pacto de accionistas y en los mecanismos que contiene.

El pacto familiar está orientado ante todo hacia la estabilidad del capital.

Su objetivo es organizar la custodia a largo plazo, facilitar la transmisión y preservar el equilibrio entre los miembros de la familia.

La prevención de conflictos constituye un reto fundamental, en particular mediante la clarificación de las normas de gobernanza y los procedimientos de toma de decisiones.

El pacto de inversores responde a una lógica diferente.

Da prioridad a la liquidez de las participaciones y al encuadramiento preciso de los derechos y obligaciones de los inversores.

La gobernanza suele estar estructurada de manera más formalizada, con el fin de garantizar la seguridad de las decisiones estratégicas y los mecanismos de control.

Los escenarios de salida ocupan un lugar esencial en este contexto.

Las modalidades de cesión, los derechos de salida conjunta o forzosa y los horizontes de liquidez se definen desde el principio.

En cualquier caso, la articulación entre el pacto y los estatutos de la sociedad holding debe pensarse con gran rigor.

Ambos instrumentos deben ser coherentes, complementarios y jurídicamente seguros.

Cualquier contradicción o imprecisión puede debilitar toda la estructura y generar dificultades durante su implementación.

Los bienes inmuebles suelen ocupar un lugar central en los patrimonios privados.

Por lo tanto, es natural que se plantee la cuestión de su propiedad a través de un holding andorrano.

Sin embargo, esta estructuración merece un análisis especialmente matizado.

La tenencia de un bien inmueble a través de una sociedad holding puede responder a varios objetivos estructurantes, tanto a nivel patrimonial como organizativo.

En primer lugar, permite centralizar la propiedad de los activos en una única entidad.

Esta centralización facilita la legibilidad del patrimonio y ofrece una visión consolidada de los bienes que se poseen.

También puede facilitar la transmisión, al organizar la transferencia de los títulos de la sociedad holding en lugar de la de los bienes inmuebles propiamente dichos.

Este enfoque suele ofrecer una mayor flexibilidad, tanto desde el punto de vista jurídico como operativo.

La sociedad holding también constituye una herramienta adecuada para organizar la gestión familiar de los activos inmobiliarios.

Permite definir reglas de decisión, distribuir poderes y anticipar los cambios generacionales en un marco estructurado.

Otro objetivo frecuente consiste en separar los riesgos patrimoniales.

Al aislar los bienes inmuebles dentro de un holding, es posible limitar la exposición directa de las personas físicas y controlar mejor los riesgos jurídicos o financieros.

Desde el punto de vista conceptual, la sociedad holding se presenta así como un instrumento de racionalización de la propiedad inmobiliaria.

Ofrece una arquitectura clara, capaz de responder a los retos de gestión, transmisión y protección del patrimonio.

Sin embargo, en la práctica, la pertinencia de este esquema depende en gran medida de varios parámetros.

El tipo de activo inmobiliario en cuestión, su ubicación geográfica y el régimen jurídico y fiscal aplicable son elementos determinantes.

El horizonte patrimonial previsto también desempeña un papel fundamental.

Una tenencia orientada a largo plazo no requiere las mismas decisiones que un proyecto que incluye una venta o una reestructuración a medio plazo.

Por lo tanto, la propiedad inmobiliaria a través de una sociedad holding no puede abordarse de manera estandarizada.

Requiere un análisis detallado, adaptado a las características del activo y a los objetivos patrimoniales perseguidos.

Cuando el objetivo principal es obtener ingresos por alquiler, la propiedad de un inmueble a través de una sociedad holding debe considerarse con cautela.

Esta estructuración puede introducir una capa adicional de fiscalidad, así como mayores obligaciones legales, contables y administrativas.

En muchos casos, estas restricciones no van acompañadas de una ventaja económica evidente, especialmente cuando la estrategia patrimonial se basa en la conservación sostenible del activo.

La sociedad holding puede entonces complicar la tenencia sin mejorar significativamente el rendimiento neto percibido por los socios.

La transmisión de títulos de una sociedad propietaria de un bien inmueble puede parecer, desde el punto de vista jurídico, más flexible que la transmisión directa del inmueble.

Esta flexibilidad suele ser muy apreciada en el contexto familiar, especialmente para organizar una transmisión progresiva o repartir los derechos entre varios beneficiarios.

Sin embargo, esta ventaja teórica debe sopesarse necesariamente con las normas aplicables en el país en el que se encuentra el inmueble.

Los derechos de transferencia, las normas civiles y los dispositivos fiscales locales pueden limitar considerablemente la eficacia del plan previsto.

La cuestión de la liquidez constituye otro punto importante al que hay que prestar atención.

La cesión de títulos de una sociedad con predominio inmobiliario no se asimila sistemáticamente, desde el punto de vista fiscal, a la cesión del bien inmueble subyacente.

Esta distinción es especialmente sensible en lo que respecta a las normas contra el abuso y la fiscalidad local aplicable.

Algunas jurisdicciones tratan la cesión de títulos como una cesión inmobiliaria indirecta, con consecuencias fiscales equivalentes, o incluso más severas.

Por lo tanto, la reventa a través de una sociedad holding no garantiza ni la neutralidad fiscal ni una mayor liquidez.

Debe evaluarse en función de la normativa local, la práctica administrativa y la estrategia patrimonial global, con el fin de evitar cualquier ilusión de simplificación u optimización automática.

En muchos casos, la tenencia inmobiliaria a través de una sociedad holding andorrana no es ni la solución más sencilla ni la más eficiente.

La aparente elegancia del esquema no debe ocultar las restricciones jurídicas, fiscales y operativas que puede generar.

La superposición de los niveles de detención puede complicar innecesariamente la estructura, sin aportar un beneficio proporcional a los objetivos perseguidos.

Esta mayor complejidad puede traducirse en una menor claridad del montaje, tanto para los socios como para las administraciones fiscales implicadas.

En determinadas configuraciones, unas estructuras diferenciadas pueden ofrecer una mejor adecuación entre el activo inmobiliario y su titularidad jurídica.

En ocasiones, permiten responder de forma más directa a los retos que plantean la gestión, la transmisión o la protección del patrimonio, al tiempo que limitan las zonas de incertidumbre.

También se pueden considerar esquemas híbridos.

Consisten en combinar varias herramientas jurídicas, teniendo en cuenta la naturaleza de los activos, su ubicación y el horizonte patrimonial elegido.

Estos enfoques alternativos suelen ofrecer una mayor seguridad jurídica y una mayor coherencia económica.

Permiten evitar los montajes estandarizados y adaptar la estructuración a las realidades concretas del proyecto patrimonial.

Por lo tanto, la propiedad inmobiliaria debe considerarse de manera pragmática.

El objetivo no es recurrir a una sociedad holding por principio, sino elegir la estructura más clara, más defendible y más adecuada para la situación en cuestión.

Más allá del sector inmobiliario, el holding puede desempeñar un papel estructurante en la organización de inversiones financieras diversificadas.

La sociedad holding permite centralizar una amplia variedad de activos financieros dentro de una misma estructura.

Puede agrupar inversiones en acciones, tanto de sociedades cotizadas como no cotizadas.

Esta centralización facilita el seguimiento del rendimiento y la arbitraje de las participaciones en una lógica de cartera.

También puede tener participaciones en fondos de inversión.

Ya se trate de fondos especializados, vehículos de capital inversión o estructuras más diversificadas, la sociedad holding ofrece un marco unificado para su tenencia.

La sociedad holding puede finalmente acoger productos financieros diversificados.

Las inversiones financieras, los instrumentos de tesorería o las inversiones más sofisticadas pueden organizarse dentro de una estructura única.

Esta centralización presenta una ventaja importante en materia de gestión.

Permite comprender el patrimonio financiero de manera global, sin dispersión entre diferentes entidades o participaciones directas.

La visión consolidada que ofrece el holding facilita la toma de decisiones estratégicas.

Las decisiones de inversión, desinversión o reasignación de activos pueden tomarse de forma más coherente y transparente.

La sociedad financiera es, por lo tanto, una herramienta de organización y gestión, siempre y cuando su creación responda a una lógica patrimonial claramente definida.

El uso de una sociedad holding como vehículo de inversión requiere una disciplina real y constante en su funcionamiento.

No puede limitarse a ser una simple herramienta de detención pasiva sin marco ni método.

Una política de inversión definida constituye el primer elemento estructurante.

Las orientaciones generales, las clases de activos privilegiadas y los objetivos perseguidos deben identificarse y formalizarse claramente.

Esta definición previa permite inscribir las decisiones en una lógica coherente y sostenible.

La trazabilidad de las decisiones representa un segundo imperativo.

Cada arbitraje, cada inversión y cada desinversión deben poder rastrearse y justificarse.

Las decisiones tomadas deben documentarse, tanto para garantizar una buena gobernanza interna como para cumplir con los requisitos de las administraciones fiscales.

Por último, la coherencia entre la estrategia y los flujos financieros constituye un elemento determinante.

Los movimientos de tesorería deben reflejar la estrategia anunciada y corresponder a operaciones reales y económicamente justificadas.

A falta de este rigor, la sociedad holding corre el riesgo de parecer una simple cuenta de inversión interpuesta.

Esta percepción debilita su justificación económica y expone la estructura a cuestionamientos.

Por lo tanto, la sociedad de inversión debe concebirse y gestionarse como una entidad independiente, dotada de una lógica propia y una gobernanza eficaz, con el fin de preservar su credibilidad y seguridad jurídica.

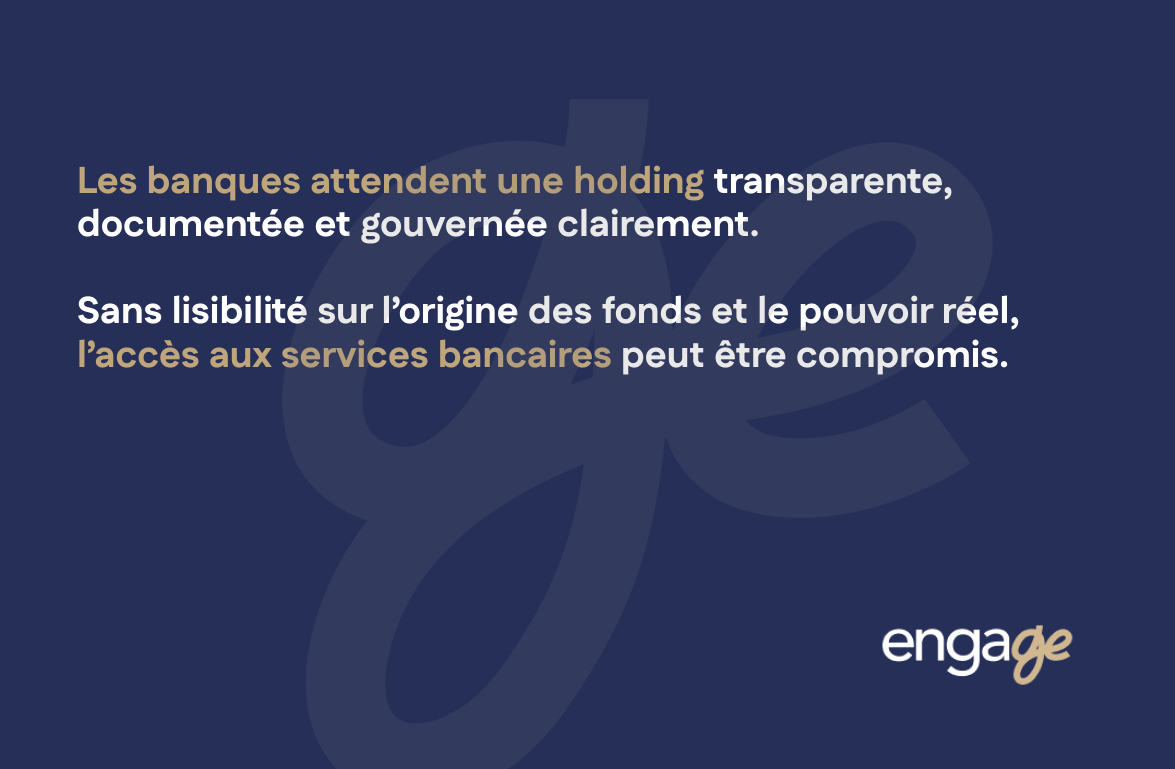

Las entidades financieras prestan especial atención a la transparencia de las estructuras tipo holding.

En un entorno caracterizado por unas exigencias cada vez mayores en materia de cumplimiento normativo, los bancos llevan a cabo un análisis exhaustivo de los esquemas jurídicos y patrimoniales que se les presentan.

Una documentación clara es un requisito previo indispensable.

Los estatutos, los posibles pactos, los organigramas de propiedad y los documentos de gobernanza deben permitir una comprensión inmediata de la estructura y su funcionamiento.

Cualquier zona gris o incoherencia documental puede debilitar la relación bancaria.

La gobernanza transparente es otro factor determinante.

Las entidades financieras tratan de identificar con precisión los órganos de decisión, las personas que ejercen el poder real y las modalidades de control interno.

Una gobernanza estructurada y coherente refuerza la credibilidad de la sociedad holding.

Por último, el origen de los fondos debe estar perfectamente justificado.

La trazabilidad de las aportaciones, los flujos financieros y las inversiones constituye un punto de vigilancia fundamental en el marco de las obligaciones de lucha contra el blanqueo de capitales y la financiación del terrorismo.

Sin esta transparencia, el acceso a los servicios bancarios puede volverse complejo, o incluso verse comprometido.

La sociedad holding corre entonces el riesgo de enfrentarse a restricciones operativas incompatibles con sus objetivos.

La calidad de la relación bancaria se basa, por lo tanto, en una estructura rigurosa, comprensible y conforme a las normas de cumplimiento vigentes.

Es el precio que hay que pagar para establecer y mantener relaciones bancarias duraderas y seguras.

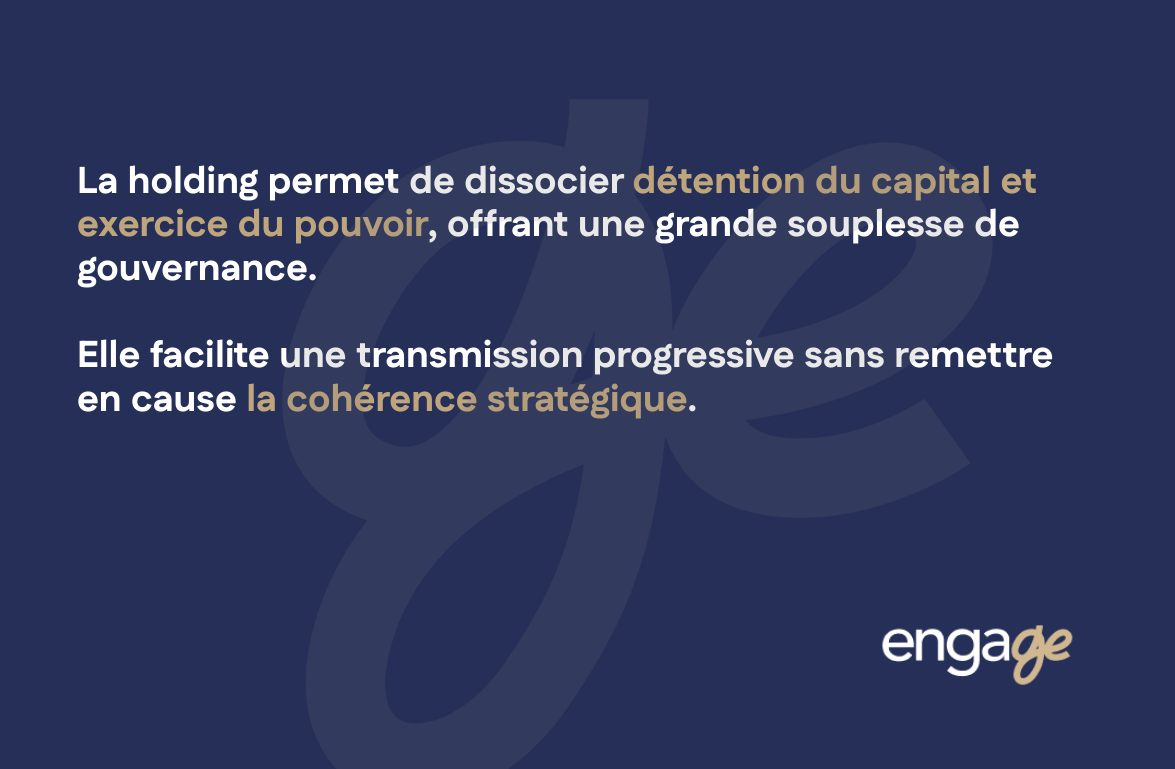

La sociedad holding adquiere toda su dimensión cuando se inscribe en una lógica familiar a largo plazo.

La sociedad holding permite disociar varias dimensiones esenciales de la organización patrimonial y empresarial.

En primer lugar, distingue la retención económica de activos del ejercicio del poder de decisión.

Esta separación ofrece una gran flexibilidad en la distribución de derechos y responsabilidades.

También permite diferenciar el ejercicio del poder de la gestión operativa.

Las funciones de dirección estratégica pueden concentrarse en un nivel, mientras que la explotación diaria se confía a otros actores.

Esta disociación estructurada constituye una palanca especialmente eficaz para acompañar la evolución de un grupo a lo largo del tiempo.

Facilita la integración progresiva de las siguientes generaciones, sin poner en peligro el equilibrio global de la estructura.

Los nuevos participantes pueden asociarse al capital o a la gobernanza según modalidades graduales y controladas.

Al mismo tiempo, se preserva la coherencia estratégica del conjunto.

Las orientaciones fundamentales siguen siendo claras, los centros de decisión están identificados y la continuidad de las decisiones está garantizada.

La sociedad holding se impone así como una herramienta de transmisión y gobernanza evolutiva, que permite articular la renovación generacional y la estabilidad estratégica.

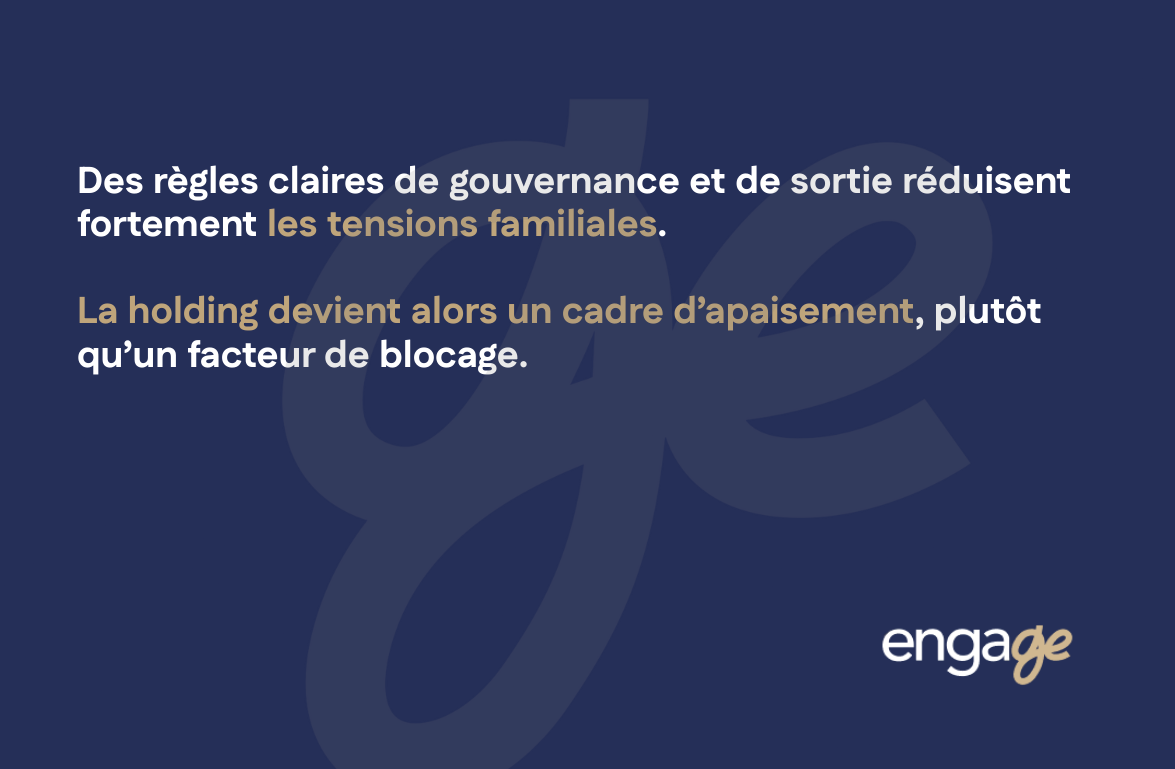

La falta de reglas claras es una de las principales fuentes de tensión en las organizaciones patrimoniales y familiares.

Cuando las funciones, las competencias y las expectativas no están formalizadas, las divergencias de intereses o de percepción pueden convertirse rápidamente en conflictos duraderos.

En este sentido, el holding ofrece un marco estructurado para formalizar los derechos y obligaciones de cada uno.

Permite definir con precisión las prerrogativas asociadas a la tenencia del capital, así como los compromisos correspondientes de los socios.

También constituye un soporte eficaz para organizar las modalidades de toma de decisiones.

Las normas de gobernanza, los umbrales de mayoría y las decisiones estratégicas que requieren un consenso reforzado pueden identificarse claramente.

Esta formalización contribuye a la fluidez del funcionamiento y a la prevención de bloqueos.

Por último, el holding permite anticipar y supervisar los mecanismos de salida.

Las condiciones en las que un socio puede retirarse, ceder sus títulos o ser recomprado se definen de antemano.

Esta anticipación limita las situaciones de crisis y aporta una valiosa visibilidad sobre la evolución futura de la estructura.

Al ofrecer un marco claro y compartido, el holding contribuye así a la pacificación de las relaciones patrimoniales y a la continuidad del proyecto colectivo.

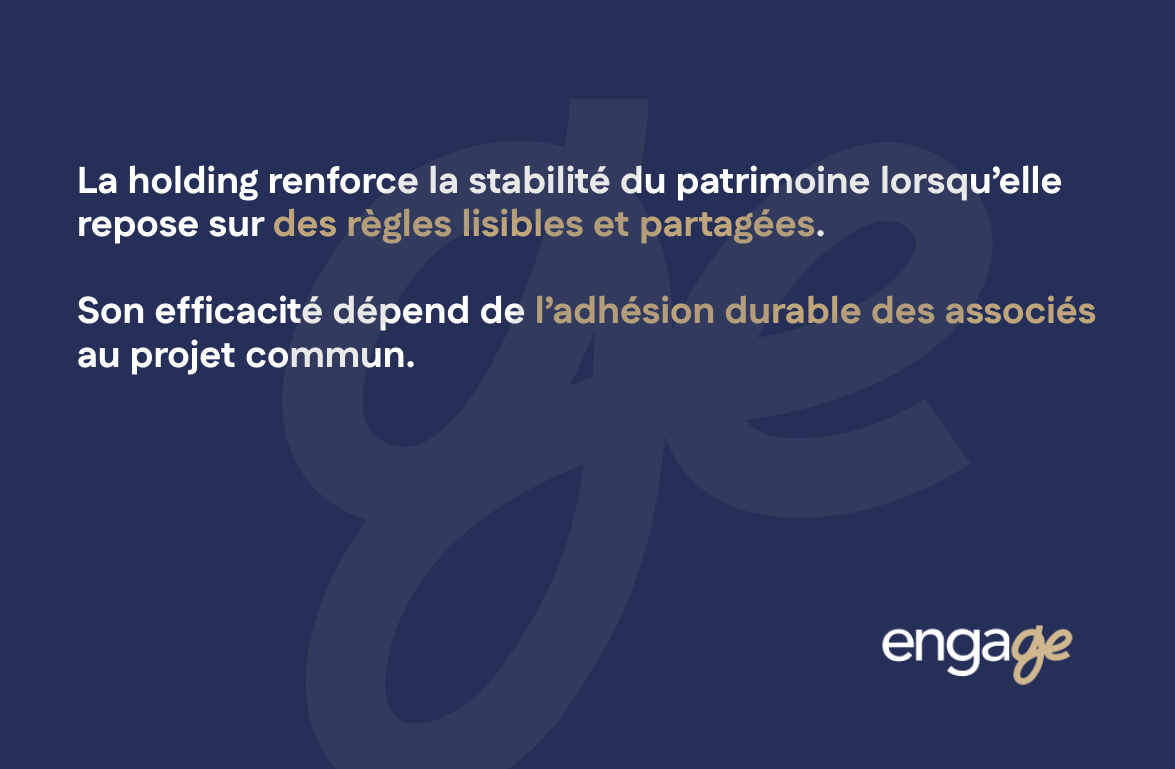

Concebida como una verdadera herramienta de gobernanza, la sociedad holding puede desempeñar un papel determinante en la estabilidad del patrimonio familiar.

Ofrece un marco estructurado que permite organizar los poderes, anticipar los cambios y prevenir los desequilibrios que pueden aparecer con el tiempo.

Sin embargo, esta contribución a la estabilidad solo es efectiva si las normas se han definido claramente de antemano.

Los principios de gobernanza, los mecanismos de decisión y los equilibrios entre las partes deben formalizarse de manera legible y coherente.

Es igualmente esencial que estas normas sean comprendidas y aceptadas por todas las personas implicadas.

La adhesión de los socios, y en particular de los miembros de la familia, condiciona la legitimidad y la eficacia del dispositivo.

En estas condiciones, la sociedad holding se convierte en un instrumento de continuidad y tranquilidad, al servicio de un proyecto patrimonial compartido y sostenible.

La cuestión de la transmisión es indisociable de cualquier estructuración patrimonial.

La tenencia de títulos de holding puede constituir una herramienta especialmente eficaz para organizar la transmisión del patrimonio a lo largo del tiempo.

Permite plantear transmisiones progresivas, adaptadas al ritmo de la familia y a la evolución de las situaciones personales.

Esta progresividad favorece una integración controlada de los beneficiarios, sin alteraciones bruscas en el equilibrio patrimonial.

La sociedad holding también facilita la realización de donaciones organizadas.

La transmisión de títulos, en lugar de activos subyacentes, suele ofrecer una mayor flexibilidad jurídica y una mayor claridad en las operaciones.

Permite disociar la transmisión económica del ejercicio del poder, según modalidades claramente definidas.

De este modo, la distribución del patrimonio puede planificarse de forma detallada y controlada.

Los derechos financieros, los derechos de voto y los mecanismos de control pueden adaptarse para responder a los objetivos familiares y patrimoniales.

La anticipación juega aquí un papel determinante.

Es esencial para garantizar la seguridad fiscal, teniendo en cuenta las normas aplicables en el momento de las transmisiones.

También lo es en el ámbito familiar, ya que permite preparar a los beneficiarios, aclarar las intenciones y limitar las posibles fuentes de tensión.

Cuando se planifica y estructura con antelación, la tenencia de títulos de holding se convierte en una herramienta de transmisión flexible, clara y duradera, al servicio de una organización patrimonial bien pensada.

La sociedad holding puede integrarse en una estrategia global de protección del patrimonio, siempre que se considere como una herramienta más entre otras y no como una solución aislada.

Su eficacia se basa en su capacidad para articularse armoniosamente con las normas sucesorias aplicables.

Los mecanismos de retención establecidos a nivel del holding deben ser compatibles con el derecho sucesorio aplicable, ya sea nacional o internacional.

De lo contrario, la estructura corre el riesgo de enfrentarse a restricciones legales que podrían limitar su alcance o debilitar su equilibrio.

Es igualmente esencial que la sociedad holding refleje los objetivos familiares reales.

La protección buscada puede tener como objetivo la preservación del patrimonio, la continuidad de la gobernanza o el equilibrio entre los herederos.

Estos objetivos deben identificarse claramente y reflejarse en la estructura elegida.

La sociedad holding no constituye una protección en sí misma.

Solo se convierte en protectora cuando se integra en una reflexión global, coherente y anticipada.

Es en esta articulación entre herramientas jurídicas, normas sucesorias y proyectos familiares donde la sociedad holding puede desempeñar plenamente su papel al servicio de la estabilidad y la perpetuidad patrimonial.

Una estructuración adecuada debe integrar siempre, desde el principio, hipótesis de liquidez realistas y asumidas.

El patrimonio nunca está totalmente inmutable, y toda organización sostenible debe prever escenarios de evolución.

La cesión parcial constituye uno de estos supuestos.

Puede responder a una necesidad de reasignación de activos, financiación o adaptación de la estrategia patrimonial.

La estructura debe permitir esta flexibilidad sin desequilibrar el conjunto.

La salida de un socio es otra situación frecuente.

Ya sea elegida o impuesta, debe poder llevarse a cabo según unas reglas preestablecidas, evitando tensiones y bloqueos.

Anticipar las condiciones de salida contribuye directamente a la estabilidad del grupo.

También debe considerarse la desinversión gradual.

Permite organizar una reducción gradual de la exposición patrimonial, especialmente cuando se aproxima una transmisión o un cambio de ciclo de vida.

Por lo tanto, la sociedad holding no debe tener como efecto congelar el patrimonio.

Por el contrario, debe ofrecer opciones, flexibilidad y margen de maniobra.

Es esta capacidad de adaptación, integrada desde el diseño de la estructura, la que garantiza la pertinencia y la sostenibilidad de la sociedad holding a lo largo del tiempo.

La cuestión fundamental no es saber si una sociedad holding en Andorra es atractiva, sino valorar si es pertinente en función de la situación considerada.

El atractivo percibido nunca constituye un criterio suficiente.

Solo la adecuación entre la herramienta jurídica y los objetivos perseguidos permite evaluar la solidez de una estructuración.

La sociedad holding puede resultar pertinente en el marco de actividades empresariales internacionales.

La presencia de filiales o inversiones en varias jurisdicciones suele justificar una estructura de centralización y gobernanza.

También encuentra su lugar cuando el patrimonio es diverso y ya está estructurado.

La sociedad holding permite entonces organizar, gestionar y arbitrar activos de diferente naturaleza siguiendo una lógica coherente.

Otro criterio determinante es una perspectiva a largo plazo.

La sociedad holding es una herramienta para la construcción de un patrimonio sostenible, poco compatible con lógicas oportunistas o a corto plazo.

Por último, una voluntad firme de gobernanza organizada refuerza la pertinencia del recurso a una sociedad holding.

Cuando los socios desean formalizar las normas de decisión, control y transmisión, la sociedad holding ofrece un marco estructurado adecuado.

Sin embargo, algunas configuraciones hacen que el recurso a una sociedad holding sea especialmente frágil.

La falta de sustancia posible constituye un primer factor de inadecuación.

Sin medios reales, sin una gobernanza efectiva y sin un papel identificable, la sociedad holding se vuelve difícilmente defendible.

Un objetivo exclusivamente fiscal también expone a la estructura a riesgos elevados.

Las operaciones que carecen de justificación económica son hoy en día sistemáticamente cuestionadas.

Una estructura demasiado simple tampoco puede justificar la creación de un holding.

Cuando la tenencia de activos es limitada y poco evolutiva, la complejidad que ello conlleva puede superar los beneficios esperados.

Por último, las restricciones internacionales no controladas constituyen un factor de vulnerabilidad importante.

La falta de una visión transversal expone a incoherencias y a múltiples cuestionamientos.

Antes de tomar cualquier decisión, es necesario realizar un análisis exhaustivo.

Es necesario identificar con precisión los objetivos reales que se persiguen.

Esta aclaración condiciona todas las decisiones de estructuración.

La situación personal de los dirigentes debe examinarse con atención.

La residencia fiscal, el papel decisorio y los centros de interés económico influyen directamente en la solidez del esquema.

La ubicación de los activos es otro parámetro esencial.

Cada jurisdicción impone sus propias restricciones legales y fiscales.

El horizonte patrimonial debe estar claramente definido.

La transmisión, la conservación o la cesión no implican las mismas decisiones.

Por último, la capacidad de mantener una gobernanza creíble a largo plazo debe evaluarse sin complacencia.

Tras este análisis global, se puede evaluar con lucidez y rigor la pertinencia de crear una sociedad holding en Andorra.

La creación de un holding nunca constituye un fin en sí mismo.

Por el contrario, marca el inicio de un proceso estructurante, destinado a inscribirse en el tiempo.

La pertinencia de la sociedad holding no se juzga únicamente en el momento de su constitución, sino en función de su capacidad para funcionar, evolucionar y mantener su coherencia a lo largo del tiempo.

La fase de implementación reviste una importancia decisiva.

Comienza con la elección de la forma social, que debe adaptarse a la naturaleza del proyecto, al tipo de socios y a los objetivos perseguidos.

Esta elección condiciona el régimen jurídico, la gobernanza y la flexibilidad futura de la estructura.

La definición del objeto social constituye una etapa igualmente esencial.

Un objeto demasiado limitado restringe la evolución de la sociedad holding, mientras que un objeto excesivamente amplio puede debilitar su legibilidad y su justificación económica.

El equilibrio debe buscarse desde el principio.

A continuación, hay que planificar con precisión la organización de la gobernanza.

La distribución de poderes, las modalidades de toma de decisiones y los mecanismos de control deben reflejar la realidad del funcionamiento previsto.

Esta gobernanza inicial sienta las bases para la credibilidad futura del holding.

Por último, la apertura de relaciones bancarias constituye un hito operativo importante.

Esto implica una documentación clara, una estructura legible y una transparencia total en cuanto al origen de los fondos y la organización del grupo.

Una sociedad holding genera, por naturaleza, costes recurrentes que conviene prever.

Los costes contables relacionados con la teneduría de libros, la elaboración de estados financieros y las obligaciones de declaración son incompresibles.

También deben tenerse en cuenta los costes jurídicos.

Afectan tanto a la gestión corriente de la sociedad como a la adaptación de los estatutos, los pactos o los convenios intragrupo.

A estas cargas se suman las obligaciones administrativas.

Implican una organización rigurosa y una atención constante al cumplimiento de los plazos y las formalidades.

Por último, los requisitos de conformidad constituyen un aspecto que requiere una vigilancia cada vez mayor.

La transparencia, la documentación, las obligaciones de vigilancia y el intercambio de información forman ahora parte integrante de la vida de una sociedad holding.

Todos estos elementos deben integrarse desde el principio en el análisis de rentabilidad global.

Una sociedad holding solo es pertinente si sus costes y limitaciones son proporcionales a los beneficios esperados.

El valor de una sociedad holding se mide ante todo en el tiempo.

Se basa en una disciplina continua y en la capacidad de mantener la coherencia entre la estructura jurídica y la realidad económica.

Esta gobernanza sostenible implica una adaptación constante a los cambios normativos y fiscales.

Las normas aplicables evolucionan, a veces rápidamente, y exigen ajustes constantes.

También exige una vigilancia permanente en cuanto a la realidad de las funciones ejercidas por la sociedad holding.

La estructura debe permanecer fiel a su función, sin desviaciones ni desconexiones progresivas de su justificación inicial.

Es en esta continuidad, basada en el rigor, la adaptación y la coherencia, donde la sociedad holding conserva su legitimidad y su valor como herramienta de organización patrimonial y empresarial.

La sociedad holding en Andorra no es ni un montaje estandarizado ni una solución universal aplicable indistintamente a todas las situaciones.

Constituye una herramienta estructurante exigente, cuya pertinencia depende exclusivamente de la calidad de la reflexión previa y de la coherencia de su aplicación concreta.

Solo tiene sentido cuando se inscribe en una visión global, que integra las dimensiones jurídicas, fiscales, patrimoniales y humanas del proyecto previsto.

La mera existencia formal de un holding no puede, por sí sola, producir efectos positivos.

Utilizada con rigor, método y discernimiento, la sociedad holding puede convertirse en una verdadera palanca para la organización patrimonial.

Permite estructurar una actividad empresarial, aclarar las funciones dentro de un grupo y preparar el futuro con una lógica de continuidad y estabilidad.

También puede ofrecer un marco adecuado para anticipar transmisiones, organizar la gobernanza y acompañar los cambios generacionales sin rupturas.

Por el contrario, si está mal concebida o insuficientemente pensada, la sociedad holding se convierte rápidamente en una fuente de complejidad innecesaria.

De este modo, expone a sus beneficiarios a riesgos jurídicos, fiscales y operativos que, en ocasiones, resultan difíciles de controlar a posteriori.

Las estructuras artificiales, desprovistas de sustancia o coherencia económica, son hoy en día especialmente vulnerables.

Por lo tanto, el verdadero valor de un holding no reside en el análisis aislado de su régimen fiscal.

Se mide por su capacidad para organizar, asegurar y transmitir un proyecto patrimonial y empresarial a largo plazo.

Es esta visión a largo plazo, basada en la coherencia, la gobernanza y la realidad económica, la que confiere a la sociedad holding su legitimidad y su utilidad real.

¿Está pensando en la creación de un holding en Andorra o desea reevaluar una estructura existente a la luz de su situación actual.

Cada proyecto patrimonial y empresarial presenta retos específicos que no pueden abordarse mediante esquemas estandarizados.

Un análisis personalizado permite identificar los factores relevantes, anticipar los riesgos y construir una estructura coherente, defendible y sostenible.

Nuestro enfoque se basa en una lectura transversal, que integra la fiscalidad, el derecho de sociedades, la gobernanza y las restricciones internacionales.

Su objetivo es garantizar la seguridad de sus decisiones y alinear la estructura elegida con sus objetivos reales, presentes y futuros.

Para más información, le invitamos a ponerse en contacto con nosotros para iniciar una reflexión estructurada y confidencial sobre su proyecto.

Un intercambio en profundidad suele ser el primer paso decisivo hacia una organización patrimonial y empresarial controlada.