Impuesto

1 de julio de 2026

La creación de un holding en Andorra nunca es un simple trámite técnico.

Se trata de una decisión estructural que afecta a la gobernanza, la circulación de flujos, la seguridad jurídica y, muy a menudo, la capacidad de organizar un patrimonio a largo plazo.

El atractivo de Andorra es real: marco institucional estable, legislación mercantil moderna, fiscalidad competitiva.

Pero esta atracción se presenta con demasiada frecuencia como una solución llave en mano, casi automática.

Sin embargo, una sociedad holding andorrana no es ni universal ni mágica.

Su pertinencia depende de los objetivos perseguidos, la naturaleza de los activos, el perfil de los responsables de la toma de decisiones y el entorno internacional en el que se inscribe la estructura, en un contexto de mayor transparencia fiscal.

Este artículo tiene una promesa clara: proporcionarle una guía estratégica, patrimonial y fiscal para evaluar con discernimiento si una sociedad holding en Andorra es pertinente, sostenible y defendible en su situación.

Como ventaja adicional, tendrá acceso a un simulador de impuestos comparativo, diseñado como herramienta pedagógica y de toma de decisiones, que permite comparar los efectos de una estructuración a través de un holding en Andorra con otras jurisdicciones como Francia, España, Reino Unido, Alemania y otros países, según el caso.

Para ir al grano, el artículo completo, que también incluye el simulador, está a su disposición para profundizar y comprender mejor los retos de una sociedad holding en Andorra.

Si está pensando en crear un holding en Andorra o reevaluar una estructura existente, ENGAGE puede ayudarle con un análisis estructurado y confidencial para alinear su organización patrimonial y empresarial con sus objetivos reales y sostenibles.

Por último, puede abordar el texto de este artículo como una guía a la carta según el esquema que se pone a su disposición.

Entender el holding es como entender una herramienta de gestión, no una receta.

Su interés real radica en la forma en que estructura el control, los flujos y los riesgos.

Por lo tanto, su primera decisión no es «dónde implantarla», sino «para qué sirve, concretamente, en su arquitectura patrimonial».

La función económica de un holding consiste, en primer lugar, en poseer participaciones y centralizar el poder de decisión.

La lógica de centralización proporciona una lectura consolidada, útil para arbitrar, invertir, financiar o reasignar capital.

La dimensión de gobernanza permite crear un nivel estratégico, en el que se formalizan las normas, los mandatos y, en ocasiones, la separación de funciones.

La función financiera cobra relevancia cuando la sociedad holding organiza el reparto de dividendos, la financiación intragrupo o la tesorería del grupo.

La protección del patrimonio también puede reforzarse, no por arte de magia, sino mediante una separación inteligente de los riesgos operativos y los activos.

La limitación fundamental sigue siendo que la sociedad holding no «crea» valor por sí misma, y que debe justificarse por su utilidad.

Las tipologías principales determinan el nivel de exigencia y la narrativa económica que deberá sostener.

La elección correcta depende menos del vocabulario que de los hechos: funciones desempeñadas, decisiones tomadas, medios implementados y coherencia con el objetivo.

Es importante dejar claro lo que no permite la sociedad holding, ya que es ahí donde surgen los costosos errores.

Elegir Andorra no debería ser una decisión fiscal, sino una elección de ecosistema.

La verdadera pregunta es si el Principado se ajusta a su lógica de grupo, a su trayectoria personal y a sus limitaciones internacionales.

La ventaja clave de Andorra radica en la combinación de estabilidad institucional, legislación moderna y fiscalidad estructurada, en un contexto ahora muy normativo.

La posición europea de Andorra es singular, ya que combina soberanía e integración progresiva en los estándares internacionales.

La transformación normativa llevada a cabo durante los últimos años ha reforzado el intercambio de información, la transparencia y el cumplimiento normativo.

El cambio de percepción es importante, ya que Andorra ya no se analiza como una «zona gris», sino como una jurisdicción que espera coherencia y sustancia.

La consecuencia práctica es inmediata: una sociedad holding andorrana debe considerarse como una entidad real, gobernada y rastreable.

La caricatura histórica de la optimización fácil se convierte así en un riesgo, porque conduce a estructuras frágiles.

La lógica económica puede ser totalmente coherente en determinadas estrategias.

Centralizar las participaciones internacionales puede mejorar la visibilidad, la gobernanza y la capacidad de arbitraje a nivel del grupo.

Estructurar un grupo empresarial en un marco estable puede facilitar la organización interna, la financiación y la gestión del crecimiento.

La organización del patrimonio familiar puede encontrar en el holding un vehículo de estabilidad, siempre y cuando se asuma una verdadera disciplina de gestión.

Preparar una cesión o una transmisión también puede justificar una estructuración previa, más clara y anticipada.

El punto decisivo sigue siendo la adecuación entre las funciones anunciadas y la realidad operativa, ya que es ahí donde se juega la defendibilidad.

A quién se dirige Andorra depende menos del deseo que de la capacidad de mantener la estructura a lo largo del tiempo.

Los perfiles internacionales suelen encontrar en él una herramienta útil, si la detención multijurisdiccional exige un líder claro del grupo.

Las familias patrimoniales pueden verlo como un marco de gobernanza, continuidad y transmisión, siempre y cuando las reglas estén establecidas y sean aceptadas.

Los inversores estructuradospueden centralizar sus activos en ellos, pero deberán aceptar los requisitos bancarios y de cumplimiento normativo.

Las estructuras nacionales sin dimensión transfronteriza suelen tener poco que ganar y mucho que complicar.

Las motivaciones a corto plazo o puramente fiscales debilitan la estructura, ya que son las primeras en ser objeto de interpretaciones contra el abuso.

Hablar de ventajas fiscales exige distinguir entre teoría, condición y riesgo.

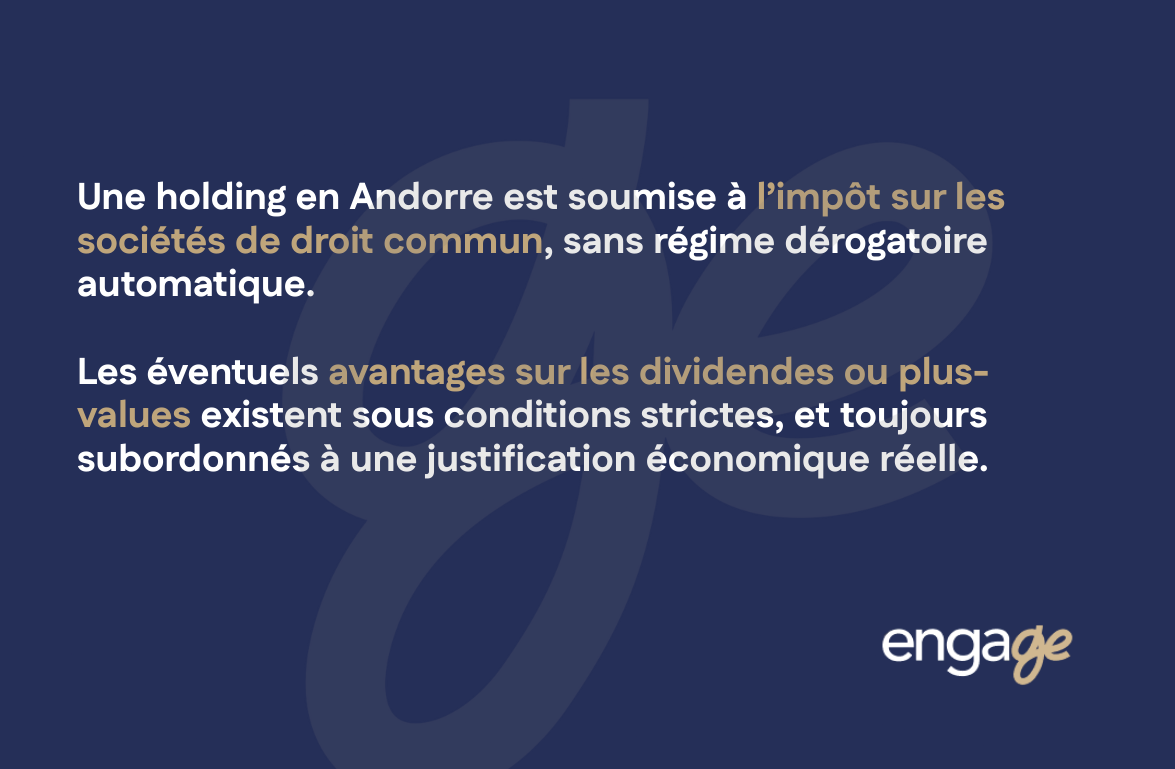

La sociedad holding andorrana no es un «régimen especial automático», sino una sociedad sujeta a normas, obligaciones y una interpretación internacional.

Su objetivo debe ser doble: captar los posibles beneficios y garantizar su oponibilidad en un entorno transfronterizo.

El marco fiscal para las empresas en Andorra se basa en un impuesto de sociedades con un tipo moderado y unas normas estables.

La sociedad holding residente está sujeta al derecho común, con requisitos contables, declarativos y de funcionamiento.

Los criterios técnicos se refieren, en particular, a la naturaleza de las participaciones, la duración de la tenencia y el nivel de participación.

La interpretación moderna añade un requisito transversal: la justificación económica de la estructura, más allá de los aspectos formales.

La consecuencia es sencilla: una ventaja fiscal aislada nunca es suficiente si el conjunto del sistema es incoherente.

Las condiciones esenciales pueden resumirse en tres pilares que se refuerzan mutuamente.

Por lo tanto, la vigilancia necesaria es bilateral: Andorra espera coherencia, y los Estados de origen examinan la realidad y la utilidad.

Los límites y los puntos que requieren vigilancia suelen ser los aspectos que debilitan los proyectos.

Las administraciones extranjeras nunca analizan una sociedad holding «de forma aislada», sino teniendo en cuenta los convenios, las doctrinas y las normas contra el abuso.

El riesgo de residencia impugnada surge cuando la dirección efectiva parece ejercerse en un lugar distinto al Estado de constitución.

También es posiblela reclasificación de los flujos, especialmente si los dividendos, intereses, regalías o prestaciones parecen artificiales.

Los dispositivos de tipo «exit tax » o las normas contra la interposición pueden neutralizar los planes mal anticipados.

La relación con las personas que controlan la estructura sigue siendo fundamental, ya que su residencia, sus intereses y su papel en la toma de decisiones lo influyen todo.

Por otra parte, algunos ingresos, como los dividendos y las plusvalías, pueden beneficiarse de un tratamiento favorable, pero solo bajo condiciones legales.

Más allá de la fiscalidad a nivel de la sociedad, un elemento determinante es la situación de los accionistas personas físicas.

Cuando el accionista es residente fiscal en Andorra, los dividendos que percibe pueden beneficiarse de una exención del impuesto sobre la renta en Andorra, siempre que se cumplan las condiciones aplicables.

En concreto, en esta configuración, el reparto de dividendos por parte del holding no conlleva una imposición adicional a nivel personal, lo que supone una ventaja patrimonial significativa en comparación con muchos Estados europeos.

Sin embargo, esta ventaja para el accionista no puede analizarse de forma aislada.

Supone una residencia fiscal andorrana real y duradera, así como una sociedad holding defendible desde el punto de vista jurídico y económico.

Una residencia formal o una estructura artificial exponen a un cuestionamiento inmediato de este efecto favorable.

Estructurar internacionalmente no consiste en acumular empresas, sino en organizar flujos defendibles.

La sociedad holding andorrana se encuentra en la encrucijada de normas nacionales, convenios y prácticas administrativas muy heterogéneas.

El principal reto es la seguridad, ya que una optimización teórica se convierte en un coste si se transforma en doble imposición o en litigio.

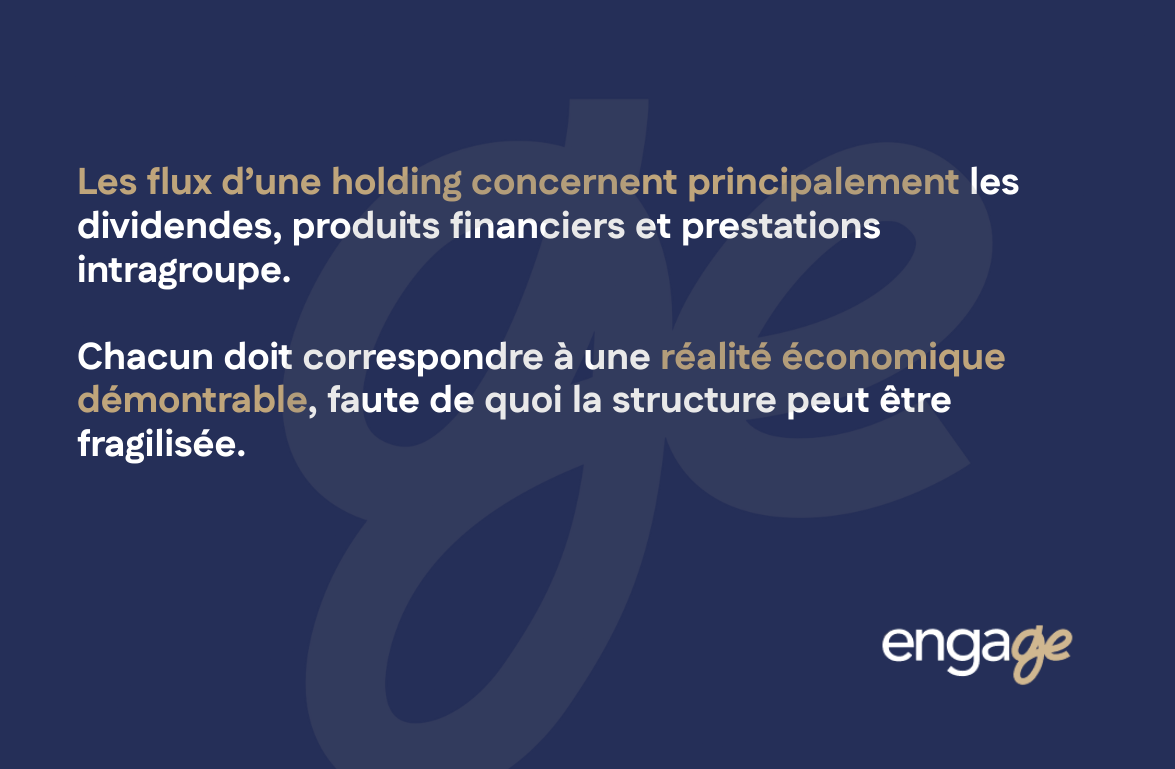

La naturaleza de los flujos debe identificarse con precisión, ya que cada categoría conlleva sus propios riesgos.

Los dividendos procedentes de las filiales suelen ser el núcleo del esquema, pero plantean inmediatamente la cuestión de las retenciones en origen.

Los ingresos financieros percibidos por la sociedad holding pueden parecer neutros, pero deben inscribirse en una estrategia de inversión coherente y definida.

Los servicios intragrupo, como las comisiones de gestión, los servicios administrativos o la asistencia financiera, requieren una realidad, justificantes y una política de precios coherente.

El error típico es la sociedad holding «receptáculo», que ingresa dinero sin ejercer funciones y se convierte así en un objetivo natural de impugnación.

La disciplina documental se convierte así en una herramienta de protección, además de una obligación interna.

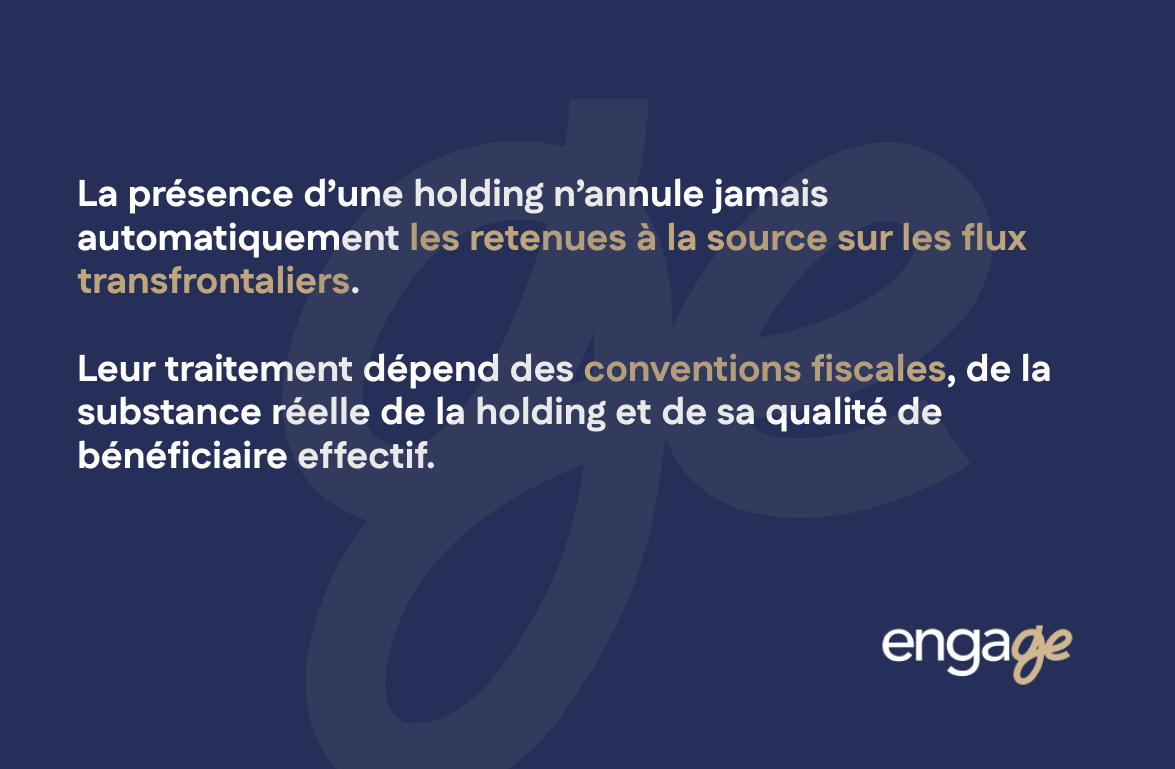

Las retenciones en origen y la doble imposición constituyen el punto de fricción más frecuente.

La presencia de una sociedad holding nunca elimina automáticamente una retención, ya que esto depende de la legislación interna del Estado de origen y del convenio aplicable.

El convenio fiscal puede reducir o eliminar determinados gravámenes, pero su aplicación está condicionada a la residencia efectiva y a la ausencia de abusos.

La realidad práctica impone un análisis «país por país», que incluya los textos, pero también la forma en que la administración local los aplica.

El impuesto de salida suele subestimarse porque se aplica en el momento de la salida, no en el momento de la constitución.

Un cambio de residencia de los accionistas puede dar lugar a la imposición de las plusvalías latentes, incluso sin que se produzca una enajenación.

Las reestructuraciones internas también pueden activar mecanismos fiscales complejos, especialmente en el caso de transferencias de títulos o activos.

La futura cesión es, por fin, el momento de la verdad, ya que las decisiones iniciales sobre la estructuración condicionan la fiscalidad de la salida.

El enfoque sólido consiste en considerar la sociedad holding como una herramienta de trayectoria, que integra la movilidad, la transmisión y la salida desde el principio.

La residencia fiscal de las personas que controlan el holding influye en la interpretación de la propia sociedad.

El mayor riesgo es la confusión entre el lugar de constitución y el lugar de dirección efectiva, ya que las administraciones se basan en hechos.

Su objetivo no es «hacer creer», sino construir una gobernanza verdadera, coherente y demostrable de forma sostenible.

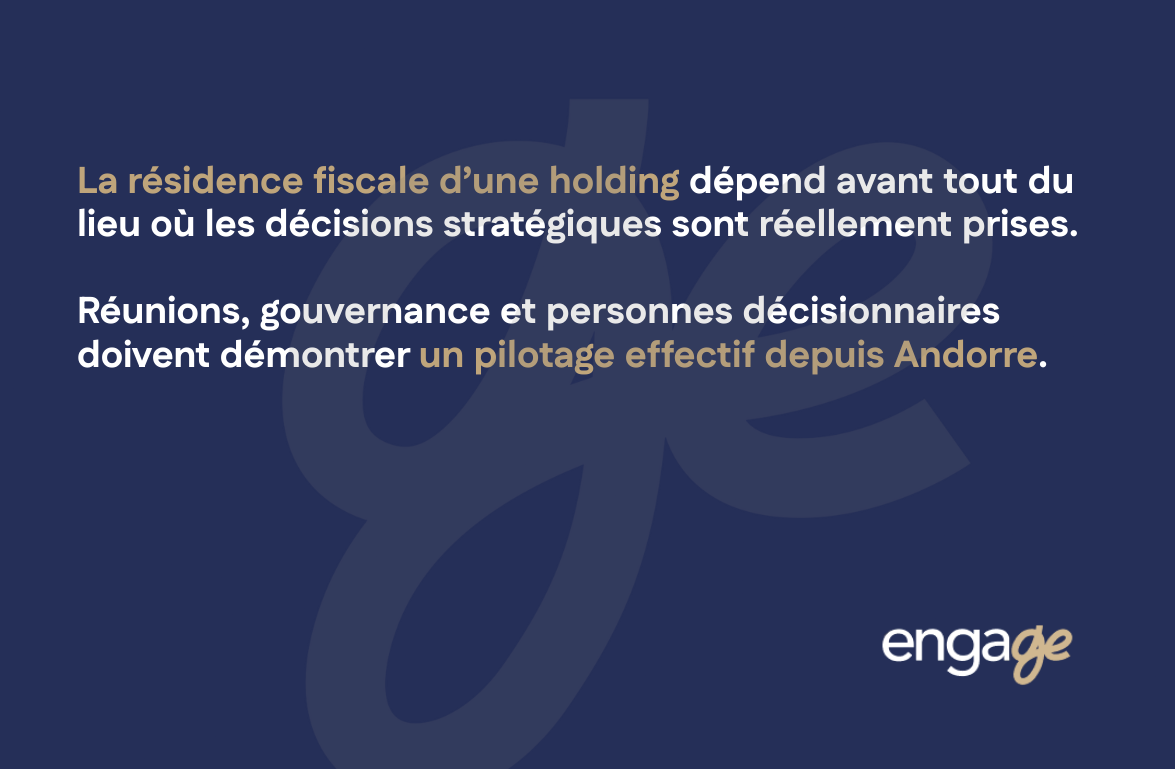

La dirección efectiva se demuestra mediante elementos concretos y repetibles.

El lugar donde se toman las decisiones estratégicas es más importante que la dirección social, ya que revela dónde se dirige realmente la empresa.

Se examina la composición de los órganos y la identidad de los responsables de la toma de decisiones, en particular para detectar una concentración de poder fuera de Andorra.

La frecuencia de las reuniones y su ubicación son indicadores clásicos, al igual que la trazabilidad de los debates y las decisiones.

El riesgo aumenta cuando las mismas personas, residentes en otros lugares, concentran las decisiones esenciales sin contrapeso organizativo.

La relación entre la residencia personal y el holding es especialmente delicada en un contexto transfronterizo.

Las administraciones extranjeras pueden considerar que la sociedad holding está dirigida desde su territorio si los hechos apuntan a una gestión «a distancia».

La gobernanza vacía alimenta este análisis, sobre todo si los órganos formales no se reúnen realmente o si las decisiones se toman en otros lugares.

La falta de sustancia refuerza aún más la duda, ya que una sociedad de cartera sin medios ni organización se asemeja a un cascarón.

La posible consecuencia es una recalificación del lugar de dirección, con efectos fiscales en cadena para la sociedad y, en ocasiones, para los socios.

La seguridad práctica se basa en una arquitectura sencilla, pero rigurosa.

La definición de las facultades debe ser clara, con responsabilidades identificadas y una separación creíble entre las personas físicas y la sociedad.

La documentación de las decisiones debe ser constante, ya que constituye la prueba en el día a día y no solo durante una inspección.

La coherencia en el comportamiento es fundamental, ya que una contradicción entre «lo que está escrito» y «lo que se hace» debilita el conjunto.

La mejor defensa sigue siendo la normalidad organizada: un holding que funcione como una entidad real, y no como una fachada.

Los convenios fiscales suelen invocarse como un escudo, cuando en realidad solo son un marco.

La clave estratégica es comprender lo que permiten, lo que condicionan y lo que no impiden.

Le conviene comprobar la compatibilidad entre los flujos, la residencia, la sustancia y las cláusulas contra el abuso antes de contar con una reducción fiscal.

El alcance real de un convenio es evitar la doble imposición y distribuir el derecho de imposición.

No crea un derecho autónomo a la optimización, ya que siempre funciona con el derecho interno de los Estados en cuestión.

La clasificación de los ingresos determina el artículo aplicable, y una clasificación incorrecta puede arruinar el equilibrio de un esquema.

La condición de residente de la sociedad que invoca el convenio es un punto de paso, y la dirección efectiva vuelve a ser fundamental.

Las cláusulas contra el abuso pueden descartar el beneficio convencional, incluso si se cumplen las condiciones formales.

Las limitaciones prácticas son especialmente evidentes en el contexto de las sociedades holding.

La sustancia se analiza de manera intensiva, ya que las administraciones quieren comprender la utilidad económica de la entidad beneficiaria.

El papel de interposición es el objetivo principal, especialmente cuando la sociedad holding aparece como un intermediario sin funciones ni riesgos propios.

Se examina la coherencia de la cadena, ya que un paso innecesario, un eslabón superfluo o una ruptura de la lógica despierta sospechas.

La lectura puramente textual es insuficiente, ya que la práctica administrativa y la jurisprudencia orientan la aplicación concreta.

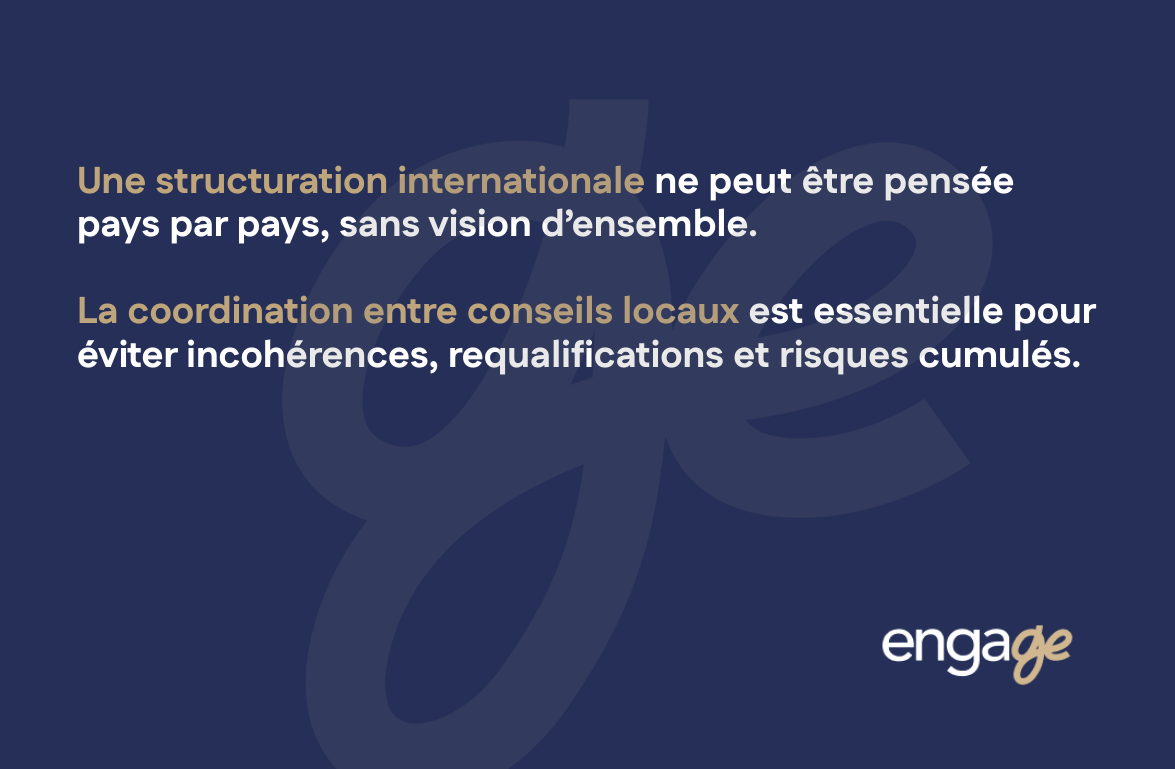

La coordinación transfronteriza se convierte en un imperativo de seguridad.

Un enfoque compartimentado expone a incoherencias, ya que cada país interpreta la sustancia, la residencia y el beneficiario efectivo con sus propios reflejos.

El diálogo entre los consejos permite armonizar los análisis, neutralizar las contradicciones y documentar una narrativa económica coherente.

Por lo tanto, la coherencia internacional no es una suma de soluciones locales, sino una estrategia global que se demuestra en los flujos y la gobernanza.

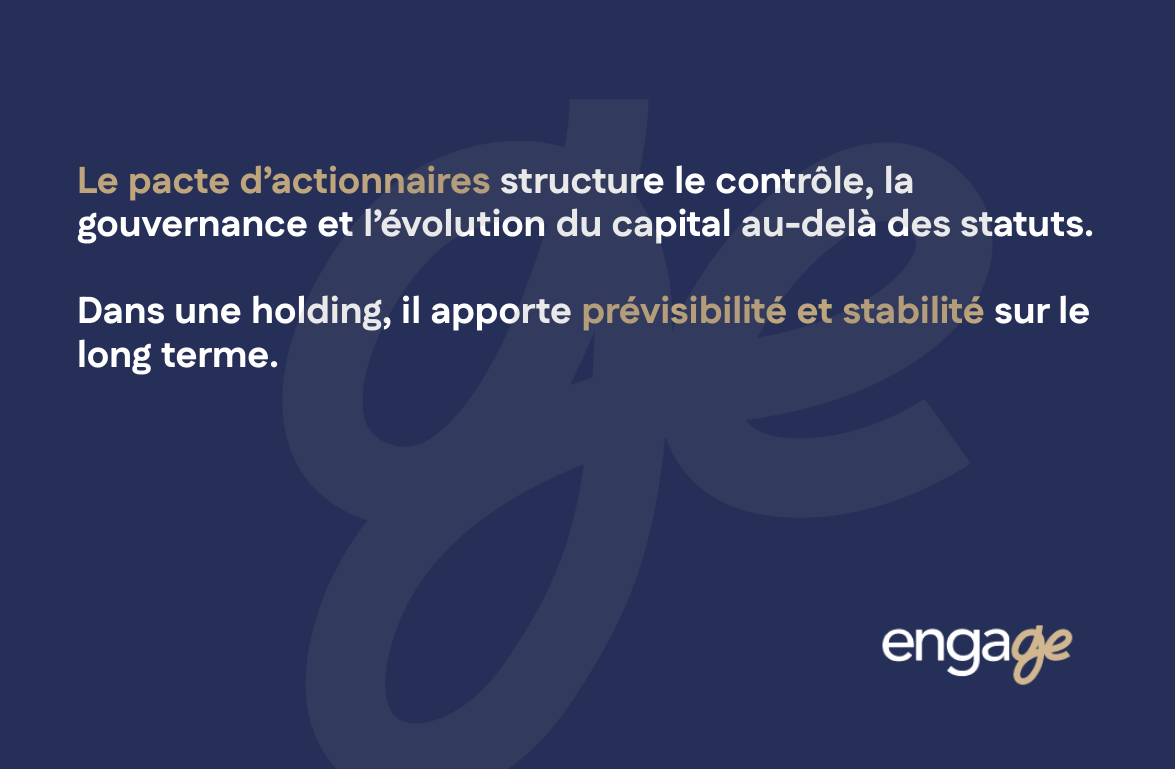

La gobernanza contractual es a menudo lo que marca la diferencia entre una sociedad holding estable y una sociedad holding frágil.

Los pactos de accionistas no son una formalidad, sino una garantía, ya que organizan el poder, la liquidez y la prevención de conflictos.

Su beneficio concreto es transformar una retención capitalista en una arquitectura de decisión legible y anticipada.

El papel estratégico de los pactos radica en su capacidad para completar los estatutos cuando estos son de carácter general.

La estructura del control puede perfeccionarse, con protecciones para las minorías y equilibrios adaptados al proyecto.

Las reglas de decisión se vuelven precisas, lo que reduce las zonas grises y los conflictos de interpretación.

Las condiciones de entrada y salida se anticipan, lo que evita crisis de liquidez o bloqueos en momentos de tensión.

La sociedad holding gana así en previsibilidad, algo esencial en la lógica patrimonial o empresarial a largo plazo.

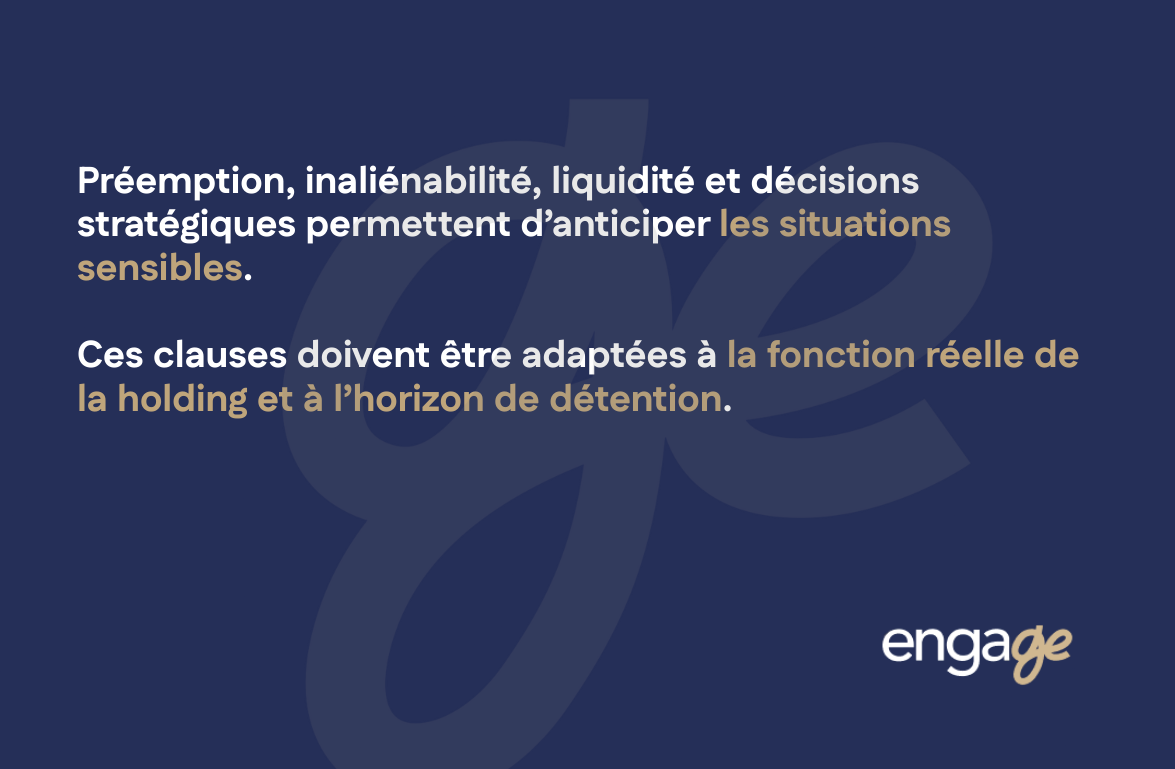

Las cláusulas estructurantes deben concebirse como mecanismos de estabilidad, no como trampas.

Las derechos de preferencia protegen a los accionistas al controlar las cesiones.

Las inalienabilidades pueden garantizar la seguridad durante los primeros años, siempre que sean proporcionadas y coherentes con el horizonte de tenencia.

Los mecanismos de liquidez organizan las salidas, reducen los conflictos y proporcionan visibilidad económica a los socios.

Las decisiones estratégicas pueden bloquearse mediante mayorías reforzadas, con el fin de preservar el ADN del proyecto.

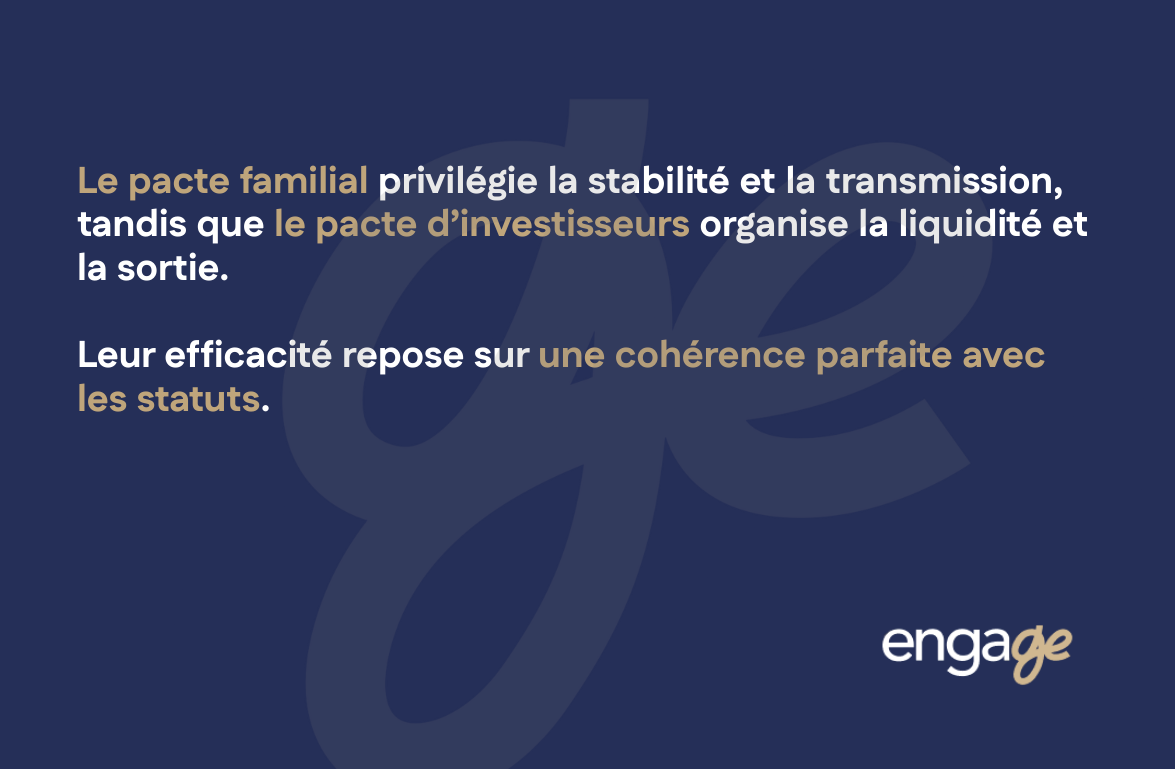

El ajuste al tipo de sociedad holding es fundamental, ya que una sociedad holding familiar no se gestiona como una sociedad holding con inversores.

Los pactos familiares y los pactos de inversores responden a lógicas casi opuestas.

El pacto familiar tiene como objetivo la estabilidad, la continuidad y la prevención de conflictos mediante normas claras y aceptadas.

El pacto de inversores tiene como objetivo la liquidez, la protección de los derechos financieros y escenarios de salida definidos desde el principio.

La coherencia con los estatutos debe ser perfecta, ya que una contradicción entre ambos textos puede debilitar la estructura en el peor momento.

Los bienes inmuebles suelen ser los activos que se quieren «poner en una sociedad de cartera», porque dan seguridad y tienen peso.

La realidad es más matizada, ya que los bienes inmuebles siempre están sujetos a la fiscalidad y la legislación del país en el que se encuentran.

Su reto es evitar la falsa elegancia: una estructura refinada sobre el papel, pero costosa y cuestionable en la práctica.

La lógica aparente de la detención a través de una sociedad holding es comprensible.

La centralización ofrece una visión consolidada y puede simplificar ciertas decisiones.

La transmisión mediante títulos puede parecer más sencilla que la transmisión directa del inmueble, especialmente en el caso de una estrategia familiar gradual.

La gobernanza familiar también puede aclararse, con normas de decisión y una anticipación intergeneracional.

Se puede buscar la separación de riesgos, sobre todo si se desea aislar determinados activos.

La limitación inmediata es que estas ventajas suelen ser jurídicas, mientras que las restricciones suelen ser fiscales y operativas.

Por lo tanto, el análisis por objetivos debe guiar la decisión.

Desde el punto de vista del rendimiento y la tenencia a largo plazo, la sociedad holding puede añadir costes y obligaciones sin mejorar el rendimiento neto.

En términos de transmisión, puede ser útil, pero debe ajustarse a las normas locales sobre mutaciones y a la calificación de sociedad con predominio inmobiliario.

En términos de reventa, no garantiza ni neutralidad ni facilidad, ya que algunas jurisdicciones asimilan la cesión de títulos a una cesión inmobiliaria indirecta.

Lo correcto es comparar, país por país, los efectos reales, en lugar de aplicar un esquema estándar.

La prudencia metodológica suele ser la mejor estrategia.

La superposición de niveles puede reducir la legibilidad, complicar la financiación y dar lugar a interpretaciones abusivas.

En ocasiones, unas estructuras diferenciadas pueden resultar más adecuadas en función de la naturaleza del activo y del objetivo perseguido.

También se pueden considerar esquemas híbridos, pero solo si se puede demostrar la coherencia del conjunto.

La regla básica sigue siendo elegir la estructura más defendible, y no la más sofisticada.

La inversión financiera a través de un holding puede ser pertinente, pero exige disciplina, ya que los bancos y las administraciones quieren entender «por qué» y «cómo».

La sociedad de inversión debe parecerse a una entidad de control, no a una simple cuenta intermediaria.

Su ventaja es la centralización, pero su obligación es la coherencia y la trazabilidad.

La centralización de los activos ofrece una visión general de la cartera y facilita las decisiones de arbitraje.

Las inversiones en acciones cotizadas o no cotizadas pueden agruparse para gestionar el riesgo y la estrategia.

Los fondos de inversión pueden mantenerse en un marco unificado, lo que a veces simplifica la gestión patrimonial.

Los productos de tesorería también pueden organizarse, pero deben ser compatibles con la finalidad de la estructura.

Una visión consolidada mejora la toma de decisiones, pero no debe ocultar la necesidad de una estrategia formalizada.

La disciplina en materia de inversiones es la base de la defendibilidad.

Una política escrita aclara las clases de activos, los objetivos y el marco de arbitraje.

La trazabilidad de las decisiones protege, porque demuestra que las elecciones no son oportunistas, sino estructuradas.

La coherencia de los flujos debe ser constante, ya que los movimientos incoherentes alimentan las sospechas de montaje artificial.

El principal riesgo es que la sociedad holding sea percibida como una mera estructura de propiedad, sin lógica propia ni gobernanza real.

El cumplimiento normativo bancario es una prueba de realidad, a menudo más exigente de lo que se prevé.

La documentación debe ser legible e incluir los estatutos, los organigramas, la gobernanza y la justificación económica.

La identificación de los responsables de la toma de decisiones y de los poderes debe ser inmediata, porque el banco quiere saber quién controla y quién decide.

La trazabilidad del origen de los fondos es imprescindible, y cualquier zona gris puede bloquear o debilitar la relación bancaria.

La consecuencia práctica es que la gobernanza y el cumplimiento no son accesorios, sino operativos.

La sociedad holding familiar adquiere su verdadero valor cuando organiza los poderes, no solo los activos.

El tema central es la estabilidad a lo largo del tiempo, porque el mayor riesgo patrimonial suele ser el conflicto, no los impuestos.

Su objetivo es construir un marco que sobreviva a los cambios de generación, de estado de ánimo y de trayectoria.

Estructurar el poder permite disociar la propiedad económica de la toma de decisiones.

La separación de funciones facilita la integración progresiva de las generaciones siguientes sin desequilibrar la estrategia.

La gobernanza evolutiva permite organizar los derechos de voto, los poderes de decisión y los mecanismos de control.

La continuidad estratégica se preserva mejor, ya que los centros de decisión siguen estando identificados y organizados.

Prevenir conflictos implica abordar temas que a veces preferimos evitar.

La ausencia de reglas crea tensiones, ya que cada uno proyecta sus expectativas sobre una estructura silenciosa.

La formalización de los derechos y obligaciones proporciona un marco, reduce las interpretaciones y facilita los arbitrajes.

Las modalidades de decisión deben ser claras, en particular en lo que respecta a las decisiones estructurales y los umbrales de mayoría.

Los mecanismos de salida deben anticiparse, ya que a menudo es la salida lo que desencadena la crisis.

La estabilidad patrimonial depende tanto de la técnica como de la adhesión.

Las normas coherentes no sirven de nada si las personas afectadas no las comprenden ni las aceptan.

La sociedad holding resulta útil cuando pacifica y organiza, en lugar de añadir una capa de complejidad sin una gobernanza real.

La transmisión no es un acontecimiento, sino un proceso.

La sociedad holding puede ser un acelerador, siempre que se combinen la fiscalidad, el derecho sucesorio, la gobernanza y el realismo familiar.

Su reto es conseguir una organización que permita dar, proteger y prever la salida, sin romper la coherencia.

Anticipar la transmisión mediante títulos permite una progresividad a menudo más precisa.

Las donaciones de títulos pueden estructurarse, graduarse y adaptarse a la evolución de las situaciones personales.

La disociación entre economía y poder permite transmitir valor sin perder inmediatamente el control, si la gobernanza está correctamente organizada.

La previsión fiscal sigue siendo esencial, ya que las normas aplicables en el momento de la transmisión condicionan la seguridad del plan.

Proteger al cónyuge y a los herederos requiere una articulación con el derecho sucesorio aplicable.

La sociedad holding por sí sola no protege nada si contradice las normas civiles o internacionales en materia de sucesión.

La estrategia protectora implica alinear la custodia, los poderes y los objetivos familiares reales.

Por lo tanto, la coherencia global es fundamental, ya que una estructura aislada se vuelve vulnerable en el momento en que debería proteger.

La liquidez debe tenerse en cuenta desde el principio, porque la vida no siempre sigue el plan patrimonial.

La venta parcial puede ser necesaria para reasignar, financiar o adaptar una estrategia.

La salida de un socio debe ser posible sin dramas, gracias a normas preestablecidas y mecanismos de recompra o cesión.

La desinversión progresiva debe ser posible, especialmente cuando se aproxima una transmisión o un cambio en el ciclo de vida.

La sólida sociedad holding ofrece opciones, en lugar de congelar el patrimonio.

La cuestión decisiva no es «¿es atractivo?», sino «¿es pertinente y defendible?».

La sociedad holding es una herramienta estructural, y una herramienta solo es buena si se adapta al trabajo que hay que realizar.

Por lo tanto, su método debe filtrar la oportunidad por coherencia, sustancia posible y trayectoria internacional.

Los casos adaptados comparten características repetitivas.

Una dimensión internacional a menudo hace que sea útil centralizar la detención y la gobernanza.

Un patrimonio diversificado puede justificar una planta de control, sobre todo si las arbitrajes son frecuentes y estructuradas.

Un horizonte a largo plazo refuerza el interés, ya que el holding adquiere valor con el tiempo.

La voluntad de formalizar la gobernanza es una señal positiva, ya que aumenta la claridad y la seguridad.

Las situaciones de riesgo deben identificarse sin complacencia.

La imposibilidad de sustancia debilita mecánicamente, porque la sociedad holding se convierte entonces en una forma sin realidad.

Un objetivo exclusivamente fiscal se expone a la controversia, ya que los planes oportunistas son los más atacados.

Una estructura demasiado simple puede no justificar la complejidad añadida, y el coste recurrente se convierte entonces en una penalización.

Las restricciones internacionales no controladas crean incoherencias, y la incoherencia es la mejor aliada de las recalificaciones.

La lista de verificación estratégica sirve para tomar decisiones, no para tranquilizarse.

Aclarar los objetivos es el primer paso, ya que una herramienta sin finalidad se convierte en una complicación.

Es imprescindible analizar la residencia de los directivos y accionistas, ya que condiciona la lectura internacional.

El mapeo de la ubicación de los activos permite anticipar retenciones, convenios y prácticas administrativas.

Definir el horizonte de transmisión, conservación o cesión permite elegir un esquema compatible con la trayectoria.

Poner a prueba la gobernanza sostenible equivale a preguntarse si serás capaz de mantener la disciplina a lo largo del tiempo, y no solo firmar los estatutos.

Crear un holding es un punto de partida, no una meta.

El valor del esquema depende de su capacidad para funcionar, mantener la coherencia y adaptarse a los cambios.

Su principal riesgo es construir una estructura perfecta en T0 y luego dejarla derivar por falta de disciplina.

La estructuración inicial comienza con la elección de la forma social adecuada al tipo de socios y al objetivo.

El objeto social debe ser equilibrado, ya que si es demasiado restrictivo bloquea la evolución, y si es demasiado amplio dificulta la legibilidad.

La gobernanza debe pensarse desde el principio, con poderes, reglas de decisión y mecanismos de control alineados con la realidad.

La relación bancaria debe anticiparse, ya que exige transparencia, documentación y coherencia general.

Los costes recurrentes deben integrarse en la rentabilidad real del esquema.

Los costes contables son incompresibles, especialmente en lo que respecta a la contabilidad, los estados financieros y las obligaciones de declaración.

Los costes jurídicos son continuos, ya que una sociedad holding activa requiere ajustes, decisiones y formalizaciones.

Las obligaciones administrativas implican método y rigor, ya que los plazos y los trámites estructuran el cumplimiento.

Las exigencias de cumplimiento normativo son cada vez mayores, lo que convierte la gobernanza en un puesto de seguridad, no en una opción.

La pregunta correcta es, por lo tanto, si el beneficio esperado justifica estos costes de manera proporcional.

La disciplina a largo plazo es el verdadero factor de éxito.

El entorno normativo está cambiando, y una sociedad holding debe ser capaz de adaptarse sin perder su línea de actuación.

Debe mantenerse la coherencia de las funciones, ya que la deriva progresiva hacia la inactividad hace que el esquema sea cuestionable.

La gobernanza real debe mantenerse viva, documentada y alineada, porque es ella la que protege frente a las interpretaciones abusivas.

La creación de un holding en Andorra no es una solución universal ni una receta automática parala optimización fiscal.

No responde a una lógica de estandarización.

Es una herramienta exigente, que requiere una reflexión previa en profundidad y una comprensión perfecta de los retos patrimoniales.

Está dirigida a patrimonios maduros, ya estructurados, que han llegado a una etapa en la que la cuestión ya no es la acumulación, sino la organización y la sostenibilidad.

Sin embargo, cuando se planifica con método, rigor y coherencia, sus efectos son significativos.

Permite reducir la erosión fiscal a largo plazo, sin recurrir a mecanismos frágiles o discutibles.

Garantiza la gobernanza, aclarando las funciones, las competencias y los equilibrios.

Contribuye a simplificar la organización patrimonial, devolviendo la claridad a estructuras que se han vuelto complejas con el tiempo.

Pero su contribución esencial reside en otra parte.

Permite recuperar una verdadera libertad de decisión.

La libertad de arbitrar sin sufrir una penalización sistemática.

La libertad de transmitir sin interrupciones bruscas.

Por último, la libertad de gestionar su patrimonio como un proyecto independiente, en consonancia con una nueva etapa de la vida.

¿Está pensando en crear un holding en Andorra u optimizar una estructura ya existente?

Cada situación patrimonial y empresarial requiere un análisis específico, teniendo en cuenta sus objetivos, sus limitaciones y su entorno internacional.

Le invitamos a ponerse en contacto con nosotros para entablar un diálogo confidencial y estructurado.

Este primer análisis permite afianzar sus decisiones y sentar las bases para una estructuración coherente, duradera y defendible.