Impuesto

1 de julio de 2026

En un entorno fiscal europeo cada vez más complejo, la búsqueda de estabilidad y claridad se ha convertido en una prioridad para gestores, inversores y directivos de empresas.

El aumento de la presión fiscal, el endurecimiento de los controles, los cambios en la legislación financiera y la inestabilidad jurídica alimentan una sensación de incertidumbre.

Para muchos contribuyentes con un patrimonio elevado, esta situación requiere una reflexión estratégica: ¿cómo estructurar su patrimonio, proteger sus activos y optimizar sus impuestos dentro de un marco legal, transparente y conforme?

En este contexto, Andorra se impone como una alternativa fiscal y patrimonial creíble, moderna, estable y conforme a las normas internacionales de transparencia establecidas por la OCDE. Situado entre Francia y España, el Principado ha sabido transformar su imagen: antes considerado un paraíso fiscal, hoy en día es reconocido como una jurisdicción fiscalmente competitiva, pero jurídicamente exigente.

Con un tipo impositivo máximo del 10 % sobre la renta, un impuesto de sociedades del 10 % y la ausencia de impuesto sobre el patrimonio, derechos de sucesión o impuestos confiscatorios sobre la propiedad inmobiliaria, Andorra ofrece un marco atractivo, al tiempo que respeta las normas europeas en materia de fiscalidad internacional, intercambio de información y lucha contra el fraude fiscal.

Pero aprovechar esta ventajosa fiscalidad no es algo que se pueda improvisar. Cada situación requiere un análisis patrimonial personalizado, un conocimiento profundo del derecho fiscal internacional y el asesoramiento riguroso de un asesor fiscal, un abogado fiscalista o un experto contable que domine la práctica fiscal franco-andorrana.

ENGAGE acompaña a los contribuyentes, directivos e inversores en este proceso: auditoría fiscal, estructuración de holdings, gestión de plusvalías mobiliarias e inmobiliarias, declaraciones de la renta, cumplimiento de las obligaciones administrativas y seguimiento en caso de litigios fiscales o procedimientos de rectificación.

El objetivo no es evadir impuestos, sino comprenderlos, dominarlos y convertirlos en una herramienta estratégica.

Haga clic aquí para reservar una reunión estratégica con un asesor ENGAGE y descubra cómo convertir sus asuntos fiscales en Andorra en una estrategia patrimonial verdaderamente sostenible.

Desde hace más de una década, el panorama fiscal europeo está experimentando profundos cambios.

La competitividad económica, la lucha contra el déficit público y la búsqueda de ingresos fiscales adicionales han llevado a los Estados miembros a reforzar sus sistemas fiscales y de control.

Resultado: los contribuyentes europeos, tanto particulares como empresas, soportan hoy en día una presión fiscal que se encuentra entre las más elevadas del mundo.

En Francia, esta tendencia está alcanzando un nivel crítico.

El impuesto sobre la renta se basa ahora en una escala progresiva , con el tramo superior por encima del 45%, sin incluir las cotizaciones a la seguridad social (CSG, CRDS) que se suman a la carga global.

El impuesto sobre el patrimonio inmobiliario (IFI), que sustituyó al ISF, mantiene una fiscalidad elevada sobre el patrimonio inmobiliario de las familias acomodadas, sin distinción entre activos productivos y patrimoniales.

A esto hay que añadir el impuesto sobre bienes inmuebles, la CFE (cotisation foncière des entreprises), la CET (contribution économique territoriale) y el impuesto sobre dividendos, gravámenes todos ellos que repercuten directamente en la rentabilidad de las inversiones y la capacidad de crecimiento de las empresas.

Ni siquiera los regímenes de bonificaciones y reducciones fiscales como Pinel, Girardin y la bonificación fiscal a la investigación (CIR) compensan ya la intensidad de la sangría general.

Para las empresas, la situación es igual de restrictiva.

El tipo del impuesto de sociedades, aunque ha disminuido ligeramente en los últimos años, sigue siendo elevado en comparación con las jurisdicciones vecinas.

Las empresas individuales y los profesionales liberales sujetos al régimen real o al régimen de beneficios industriales y comerciales (BIC) también deben lidiar con un sistema complejo, en el que la deducibilidad de los gastos y la amortización de los activos fijos exigen un profundo conocimiento de la materia fiscal.

En este entorno, la administración tributaria —o, más concretamente, la administración fiscal— dispone de amplios poderes: controles documentales, verificaciones contables, procedimientos de rectificación contradictorios e incluso ajustes fiscales acompañados de sanciones. La ley de finanzas anual, a menudo inestable, modifica constantemente las reglas del juego, lo que complica aún más la previsibilidad del resultado fiscal para los contribuyentes.

Más allá de la fiscalidad nacional, la cooperación entre administraciones ha alcanzado un nivel sin precedentes.

Bajo el impulso de la OCDE y la Comisión Europea, los países miembros participan ahora en el intercambio automático de información bancaria (norma CRS) y en la aplicación de las normas BEPS (erosión de la base imponible y traslado de beneficios).

Estos mecanismos tienen por objeto prevenir la evasión fiscal y armonizar las normas fiscales internacionales, pero también implican una mayor vigilancia de los flujos transfronterizos, los precios de transferencia y las estructuras de tenencia en el extranjero.

Por lo tanto, un empresario o un inversor internacional debe ahora lidiar con un conjunto de normas complejas y cambiantes, en las que cada decisión —ya sea una donación, una transferencia de dividendos, un cambio de residencia fiscal o una reestructuración de la empresa— puede tener importantes consecuencias fiscales.

Para los contribuyentes no residentes o expatriados, el riesgo de que se reclasifique su domicilio fiscal es especialmente grave.

La administración francesa, en particular Bercy, aplica una interpretación amplia del domicilio fiscal : un simple centro de intereses económicos (ingresos, inversiones, actividad profesional o patrimonio inmobiliario en Francia) suele bastar para mantener la obligación de tributar en Francia, aunque el contribuyente se desplace al extranjero.

Los procedimientos de ajuste o recuperación fiscal pueden prolongarse varios años, con intereses de demora e importantes sanciones económicas.

Esta situación coloca a los contribuyentes con altos ingresos y a las grandes empresas en una posición delicada: ¿cómo asegurar su estrategia fiscal, reducir los riesgos de rectificación y mantener un cumplimiento total de las legislaciones nacionales e internacionales, sin comprometer el rendimiento de su patrimonio?

Es en esta intersección entre estrategia patrimonial, derecho fiscal y gestión internacional donde surge la necesidad de contar con el asesoramiento profesional de un fiscalista, un experto contable o un abogado fiscalista. Su función: ofrecer una interpretación clara del ámbito de aplicación del impuesto, identificar las oportunidades de deducción, exención o desgravación fiscal legal, y anticipar los efectos de la fiscalidad local e internacional sobre el patrimonio global del contribuyente.

En este contexto, la búsqueda de un marco fiscal estable, transparente y previsible se convierte en un imperativo estratégico.

Y eso es precisamente lo que ofrece Andorra, cuyo moderno y competitivo sistema fiscal atrae cada año a más empresarios, directivos y familias adineradas que buscan combinar legalidad, seguridad y optimización.

En un momento en que la fiscalidad se está convirtiendo en un componente estratégico por derecho propio para empresas y particulares, la búsqueda de un marco fiscal estable y previsible se ha convertido en una verdadera cuestión de soberanía patrimonial.

Ante los crecientes déficits públicos, las grandes potencias europeas intensifican las subidas de impuestos y las sucesivas reformas, a menudo aprobadas sin visión a largo plazo.

Esta inestabilidad crea una inseguridad jurídica permanente que frena la inversión, complica la transmisión de la propiedad y desalienta la iniciativa.

Andorra ha surgido como una alternativa legal, transparente y controlada.

En pocos años, el Principado ha llevado a cabo una profunda reforma de su sistema fiscal, abandonando toda opacidad en favor de un modelo que se ajusta a las normas internacionales al tiempo que preserva su competitividad.

Hoy en día, el sistema fiscal de Andorra está reconocido como uno de los más modernos de Europa.

Combinatipos impositivos bajos, estabilidad normativa, sencillez de gestión y un alto grado de seguridad jurídica para los contribuyentes, ya sean residentes, no residentes o administradores de sociedades.

Andorra aplica un principio de proporcionalidad fiscal: cada contribuyente contribuye a la financiación pública en función de sus ingresos reales, sin excesos ni distorsiones.

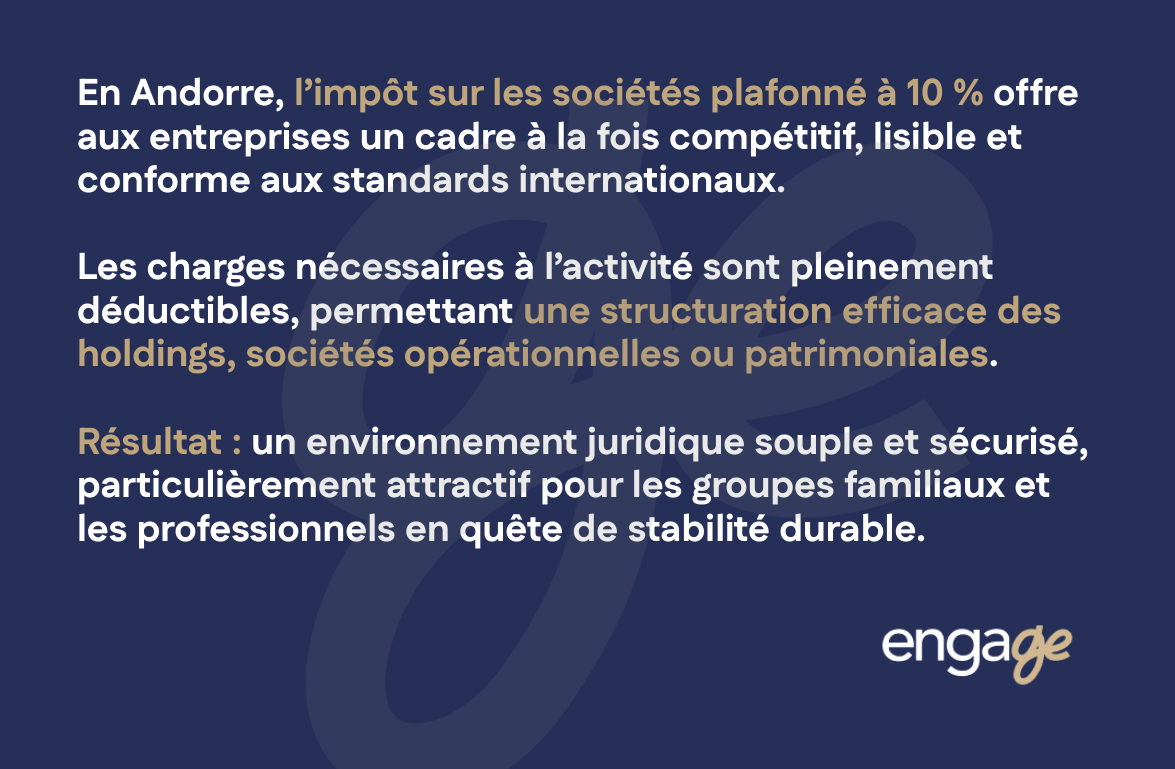

El tipo máximo del impuesto sobre la renta está fijado en el 10%, independientemente de la categoría de ingresos imponibles (rentas del trabajo, dividendos, beneficios profesionales, rentas de bienes muebles o inmuebles).

A título comparativo, esta tasa es más de un 70% inferior a la aplicable en la mayoría de los países de la Unión Europea.

El impuesto sobre la renta de las personas físicas (IRPF) se calcula sobre una base sencilla y previsible:

En la práctica, los contribuyentes andorranos disponen pues de una visibilidad poco frecuente sobre su base imponible. Esta transparencia, combinada con una imposición directa limitada, permite una gestión óptima de la base imponible y un control preciso del tipo impositivo efectivo.

Además, no hay impuesto sobre el patrimonio, cotizaciones a la seguridad social ni CSG que añadir a la fiscalidad personal.

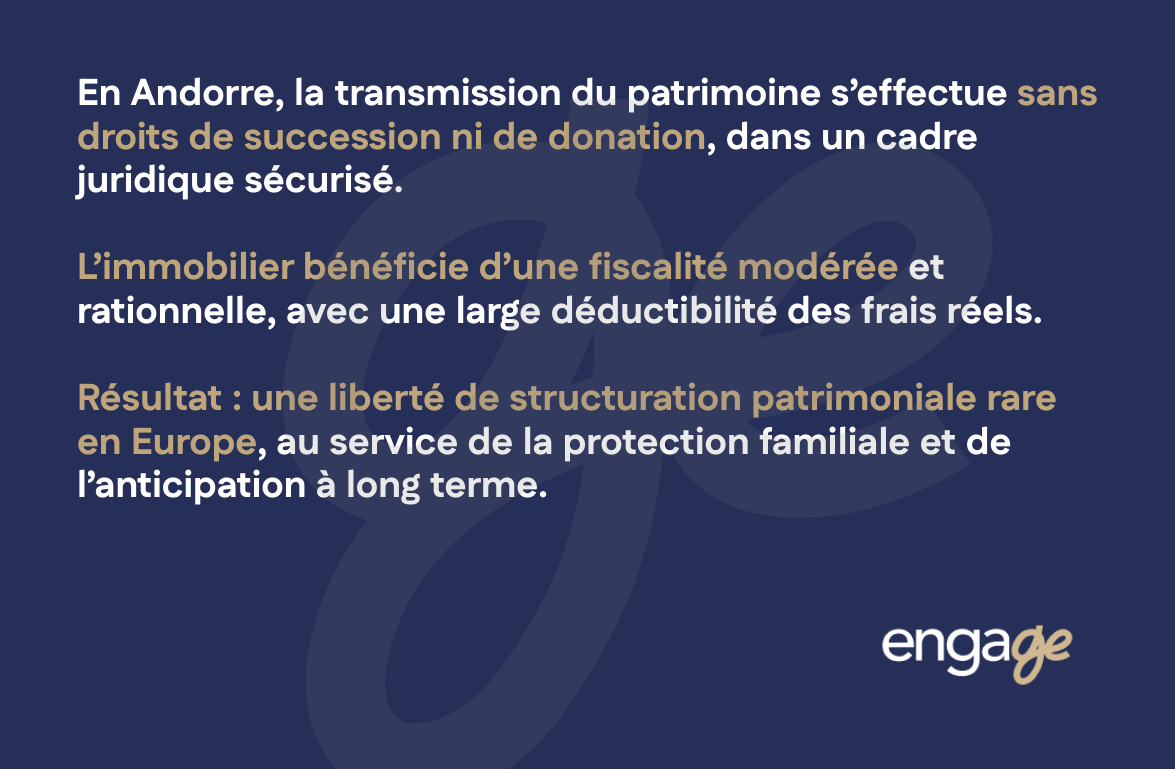

El impuesto de sucesiones y donaciones es inexistente, lo que permite transmitir o reestructurar el patrimonio familiar sin impuestos confiscatorios.

La fiscalidad empresarial andorrana se basa en un principio similar de simplicidad y competitividad.

El impuesto de sociedades (IS), con un tipo único del 10 %, se aplica a los beneficios imponibles, tras deducir los gastos necesarios para la actividad: remuneraciones, alquileres, amortizaciones, intereses de préstamos, gastos de gestión o gastos profesionales.

Las sociedades de cartera, las sociedades inmobiliarias y las estructuras patrimoniales familiares pueden organizarse dentro de un marco jurídico sólido y conforme.

El derecho de sociedades andorrano, inspirado en los modelos europeos, permite una gran flexibilidad en la gobernanza, la distribución del capital y la protección de los socios.

Este modelo fiscal y jurídico resulta especialmente atractivo para los grupos familiares y los profesionales autónomos que buscan consolidar sus actividades en una jurisdicción neutral, sin dejar de cumplir plenamente los convenios internacionales.

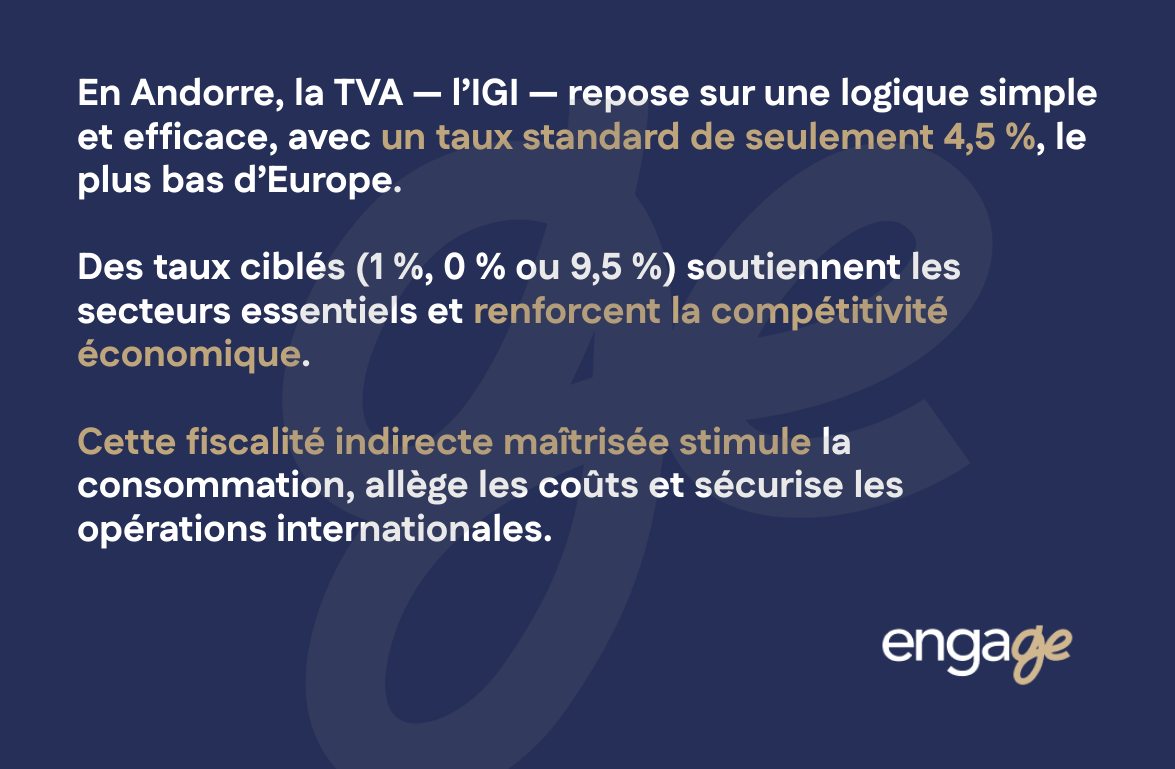

Andorra aplica un impuesto sobre el valor añadido denominado Impost General Indirecte (IGI).

Su tipo normal del 4,5% es el más bajo de Europa, y determinados sectores se benefician de tipos reducidos:

Este sistema equilibrado de impuestos indirectos tiene un círculo virtuoso: estimula el consumo interno, hace más competitivas a las empresas locales y contribuye a mantener bajo control los costes de producción.

En el caso de los servicios internacionales, el IVA puede ser a menudo deducible o no aplicable, en función del lugar de imposición determinado por los convenios de doble imposición.

Una de las principales bazas de Andorra es su sistema de imposición sobre el patrimonio.

Las donaciones, herencias y plusvalías inmobiliarias reciben un trato excepcionalmente favorable.

Este enfoque coherente de la gestión de patrimonios ofrece una libertad de estructuración poco frecuente en Europa, que combina la flexibilidad jurídica con la eficacia fiscal.

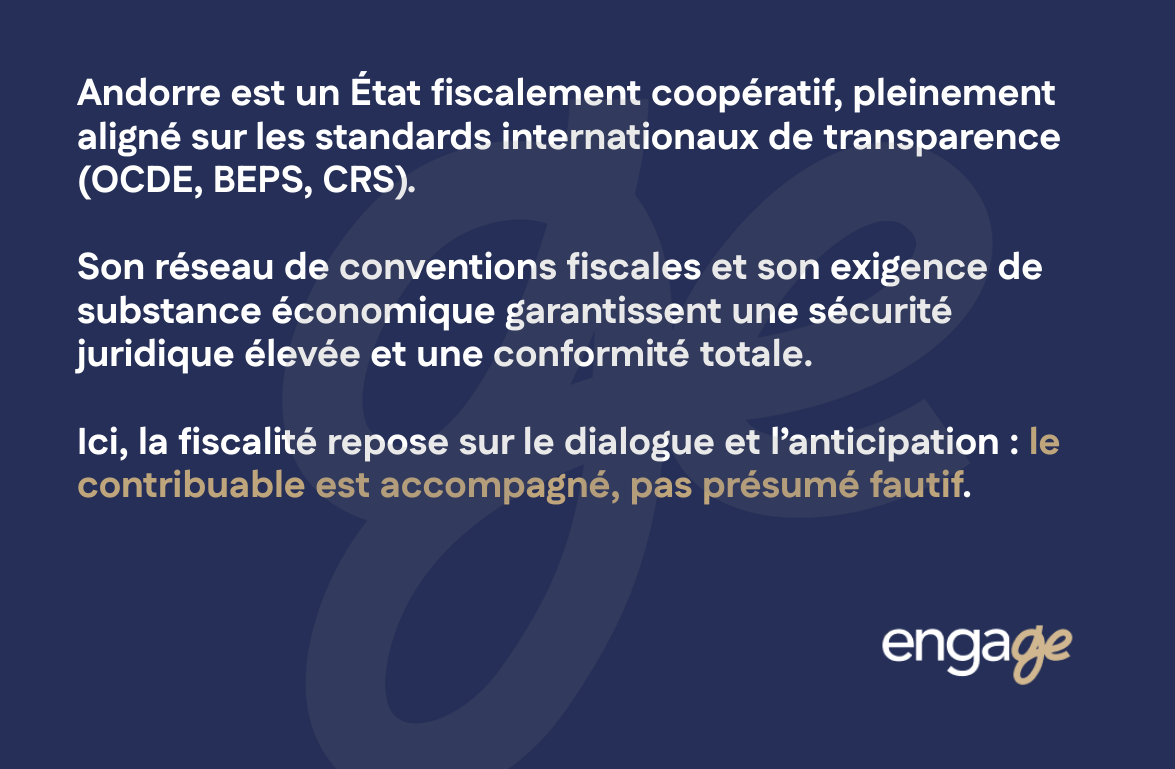

Contrariamente a la creencia popular, Andorra no es un "paraíso fiscal", sino un Estado cooperativo que respeta plenamente los principios de transparencia internacional.

El Principado ha firmado convenios fiscales bilaterales con Francia, España, Portugal, Luxemburgo y varios otros países, con el fin de evitar la doble imposición y garantizar la seguridad jurídica de los contribuyentes.

Estos convenios permiten regular la residencia fiscal, los flujos de dividendos y las plusvalías, y aclarar las competencias de cada administración.

Andorra también aplica las normas BEPS de la OCDE y participa en el intercambio automático de información fiscal (norma CRS), lo que refuerza su legitimidad ante las autoridades europeas.

Ha establecido una legislación sobre la sustancia económica, imponiendo una presencia real a las empresas establecidas en su territorio.

Las autoridades fiscales de Andorra son conocidas por su enfoque pragmático: dan prioridad a la prevención, el diálogo y la tranquilidad temprana mediante resoluciones fiscales o asesoramiento previo.

De este modo, el contribuyente puede consultar a la administración antes de cualquier operación delicada, lo que garantiza el cumplimiento normativo y evita el riesgo de litigios.

Esta gobernanza cooperativa crea un clima único de confianza institucional: el contribuyente es visto como un socio, no como un sospechoso.

Por último, el modelo andorrano se basa en una filosofía clara: hacer de la fiscalidad una herramienta de desarrollo económico, no una limitación.

Al fomentar la creación de empresas, la inversión extranjera y la movilidad de los talentos, el Principado atrae a una población de empresarios e inversores deseosos de combinar rendimiento, ética y cumplimiento.

El sistema fiscal andorrano no está diseñado para evadir impuestos, sino para recompensar la transparencia y la buena gestión.

Es un modelo de fiscalidad equilibrada, donde los tipos bajos van de la mano de una administración rigurosa y una cooperación constante con las autoridades internacionales.

Para los empresarios y las familias adineradas, Andorra representa una oportunidad única: la posibilidad de llevar a cabo sus actividades o estructurar su patrimonio en un entorno fiscal claro, respetado y previsible, donde la libertad empresarial cobra por fin sentido.

Elegir Andorra para optimizar su situación fiscal no significa "cambiar de domicilio".

Se trata de un plan patrimonial integral que implica a la persona, la empresa y la familia en un proceso de estructuración cuidadosamente estudiado, conforme y sostenible.

El contribuyente informado no busca evadir impuestos, sino anticiparse a ellos, racionalizarlos y controlarlos.

En un entorno fiscal europeo inestable y, en ocasiones, hostil, este enfoque estructurado se convierte en una forma de gestión patrimonial por derecho propio.

Teniendo esto en cuenta, el sistema fiscal de Andorra no es un fin en sí mismo, sino un medio para alcanzar un fin.

Se trata de devolver la coherencia a la gestión de activos globales: activos inmobiliarios, carteras financieras, participaciones industriales, rentas de sociedades, dividendos o flujos intragrupo.

Es una forma de preservar el rendimiento económico de las empresas y garantizar la continuidad familiar y profesional.

Y, por último, una forma de garantizar que cada decisión financiera o jurídica se base en fundamentos sólidos, transparentes y reconocidos.

Por lo tanto, el apoyo de un asesor fiscal o de una consultoría de gestión de patrimonios como ENGAGE es crucial.

Su función no se limita a la simple declaración de impuestos: se trata de diseñar una arquitectura fiscal a medida, en la que cada elemento (estructura, residencia, flujos, sociedad, activos) sea coherente y se ajuste a los requisitos legales de las jurisdicciones correspondientes.

ENGAGE ofrece a sus clientes un servicio integral de ingeniería patrimonial que incluye :

Cada configuración se analiza a la luz del Derecho fiscal comparado (Francia, España, Luxemburgo, Andorra) y del Derecho de sociedades.

El esquema final es legalmente seguro, cumple con las normas de la OCDE y ha sido validado desde el punto de vista contable y fiscal.

Este enfoque metódico distingue a ENGAGE de una empresa tradicional: el objetivo no es proponer un paquete, sino construir una estrategia patrimonial coherente y conforme que pueda resistir el paso del tiempo y una posible auditoría fiscal transfronteriza.

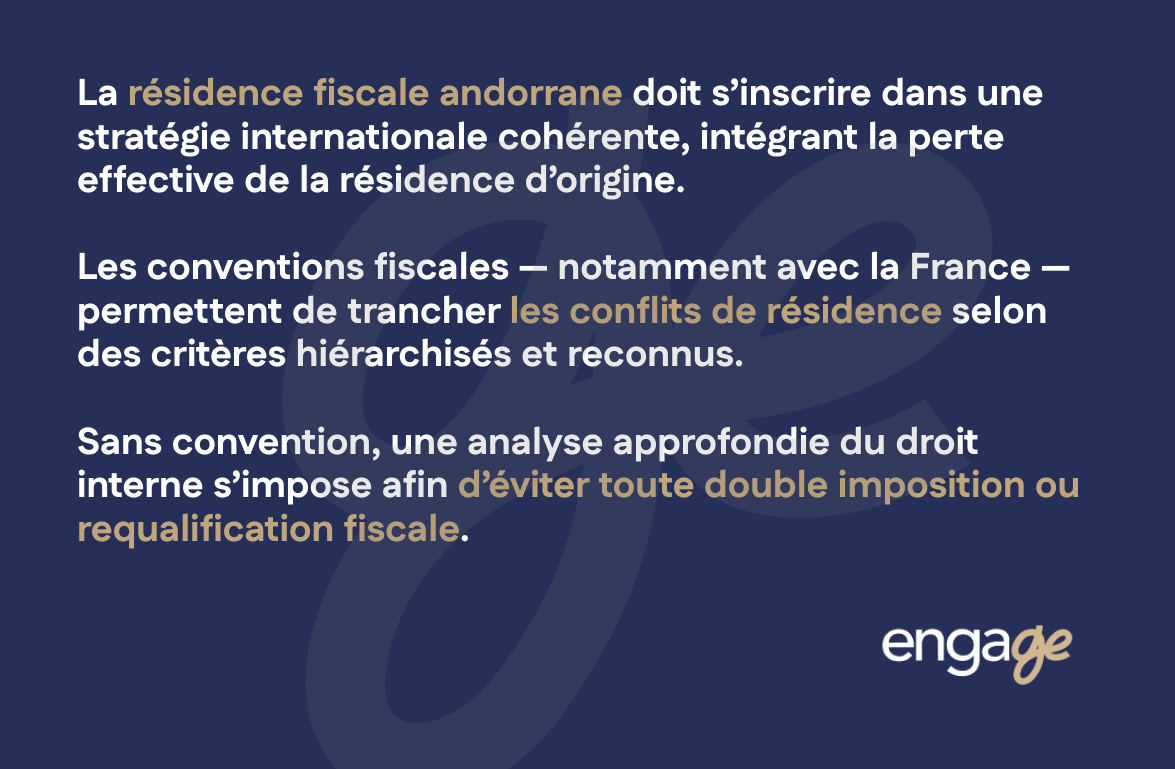

La residencia fiscal es la base sobre la que se construye cualquier estrategia internacional de estructuración del patrimonio.

Determina el país de tributación, el régimen aplicable a las rentas y plusvalías, y todas las obligaciones de información y cumplimiento asociadas.

También influye en la protección del patrimonio, la movilidad internacional y la transmisión intergeneracional.

En un contexto marcado por el intercambio automático de información y el refuerzo de la cooperación fiscal entre Estados, asegurar la propia residencia fiscal se ha convertido en un requisito esencial para cualquier optimización patrimonial.

Andorra ofrece un entorno especialmente atractivo.

El derecho interno de Andorra se basa en criterios simples, claros y estables, que garantizan tanto la seguridad jurídica como la previsibilidad fiscal. Esta estabilidad, combinada con un régimen fiscal competitivo, explica por qué el Principado se ha convertido en un destino de elección para muchos gestores, inversores y familias adineradas.

La legislación andorrana se caracteriza por su claridad: para ser considerado residente fiscal en Andorra, basta con cumplir una de las dos condiciones legales siguientes:

El cumplimiento de una sola de estas condiciones es suficiente para obtener el estatuto de residente fiscal andorrano.

En la práctica, los candidatos a la expatriación no suelen tener inicialmente su centro de negocios en Andorra.

Existen soluciones jurídicas para organizar esta transferencia, en particular mediante la creación de una sociedad holding andorrana, la centralización de los ingresos patrimoniales o la domiciliación de actividades estratégicas.

La obtención de la residencia fiscal andorrana no basta para garantizar la movilidad internacional.

Para evitar cualquier situación de doble imposición, es necesario poner fin a la residencia fiscal de origen y, en su caso, resolver los posibles conflictos de residencia mediante la aplicación de los convenios fiscales.

En cada convenio de doble imposición con el país de partida -como es el caso de Francia-, el conflicto de residencia se decide según una jerarquía de criterios:

A falta de convenio fiscal, la pérdida de la residencia fiscal de origen debe organizarse con arreglo a la legislación interna del país de partida, lo que exige un análisis personalizado y riguroso.

Una operación de este tipo requiere conocimientos combinados de Derecho fiscal andorrano y fiscalidad internacional.

Esto implica coordinar la estrategia con especialistas fiscales que conozcan la legislación del país de origen, para evitar cualquier riesgo de reclasificación por parte de las autoridades fiscales extranjeras.

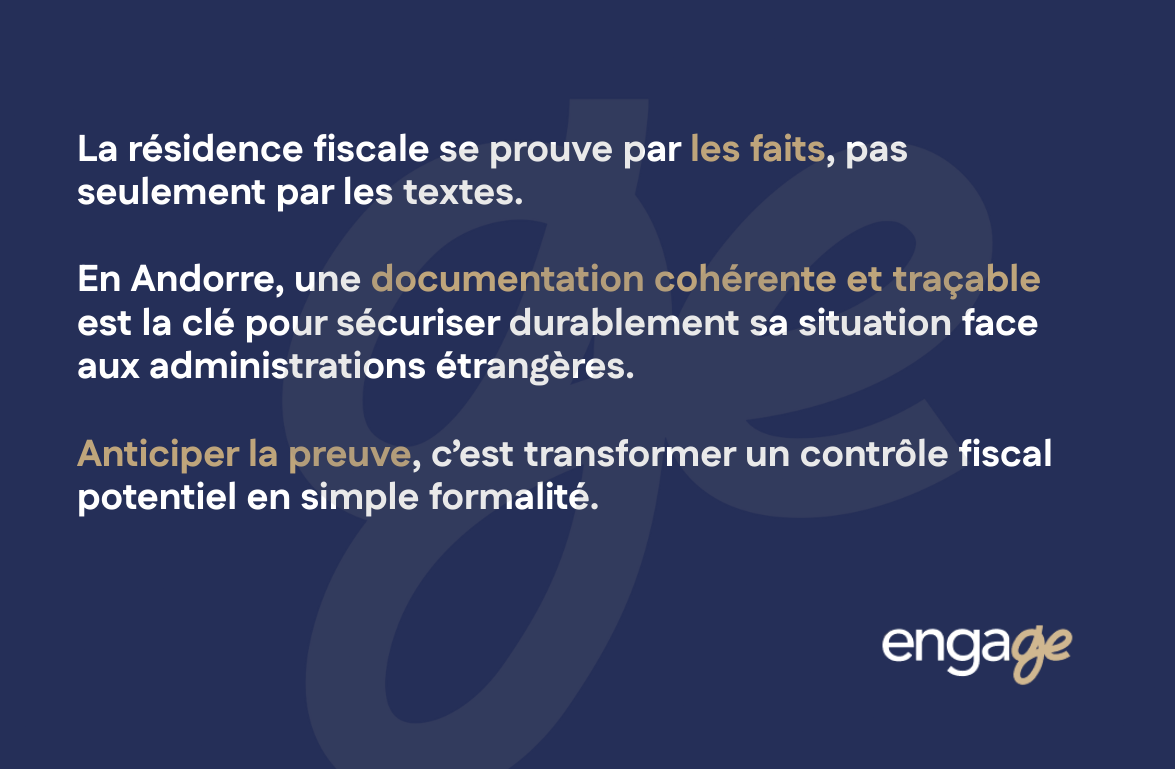

Los textos legales por sí solos no bastan para obtener la residencia fiscal.

Son los hechos los que priman durante una inspección.

Las autoridades fiscales examinan la realidad de la situación: lugar de residencia habitual, centro económico y familiar, coherencia entre la residencia declarada y la residencia real.

Por lo tanto, una documentación sólida constituye la mejor protección.

ENGAGE apoya a sus clientes en esta dimensión estratégica garantizando :

Este enfoque estructurado nos permite ofrecer una defensa sólida en caso de auditoría fiscal o litigio transfronterizo.

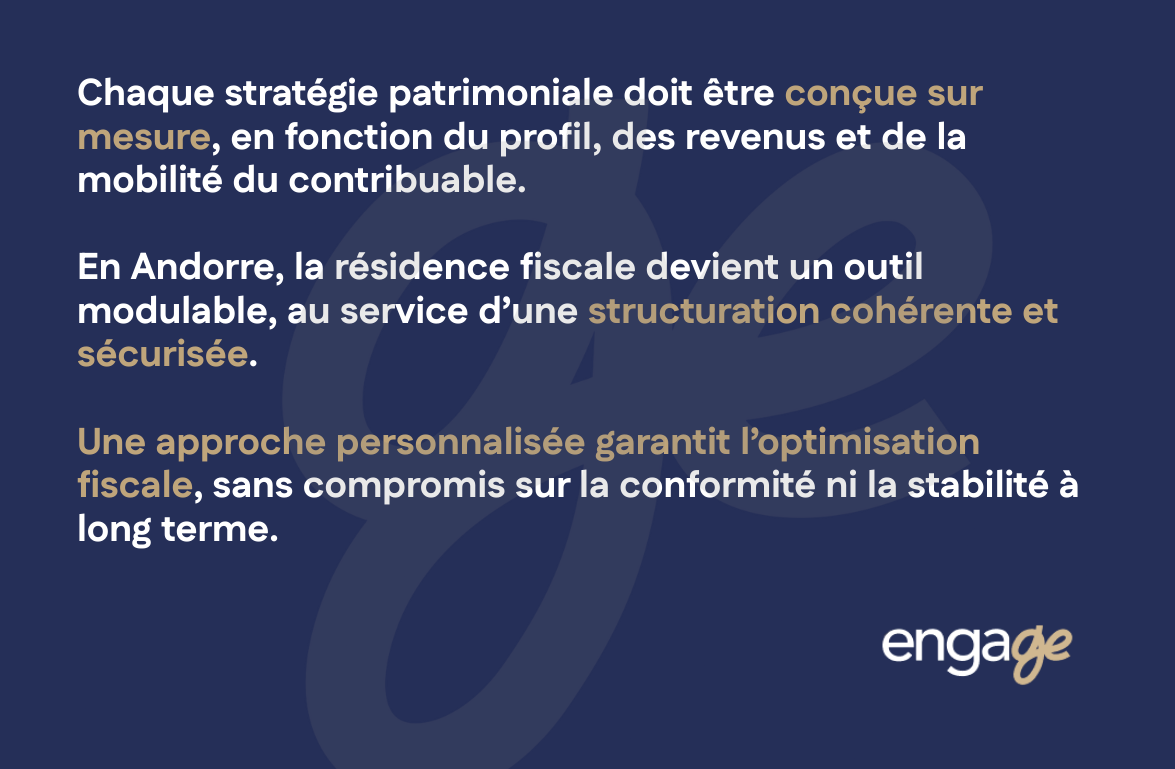

Los requisitos de residencia fiscal difieren considerablemente en función del perfil del contribuyente.

Un director de empresa no tendrá las mismas limitaciones que un inversor financiero, un artista internacional o un rentista.

Cada situación requiere una combinación personalizada entre residencia fiscal, estructuración patrimonial y estrategia de ingresos.

ENGAGE desarrolla soluciones adaptadas a cada perfil, integrando :

El objetivo es garantizar tanto la optimización fiscal conforme a la ley como la estabilidad jurídica a largo plazo.

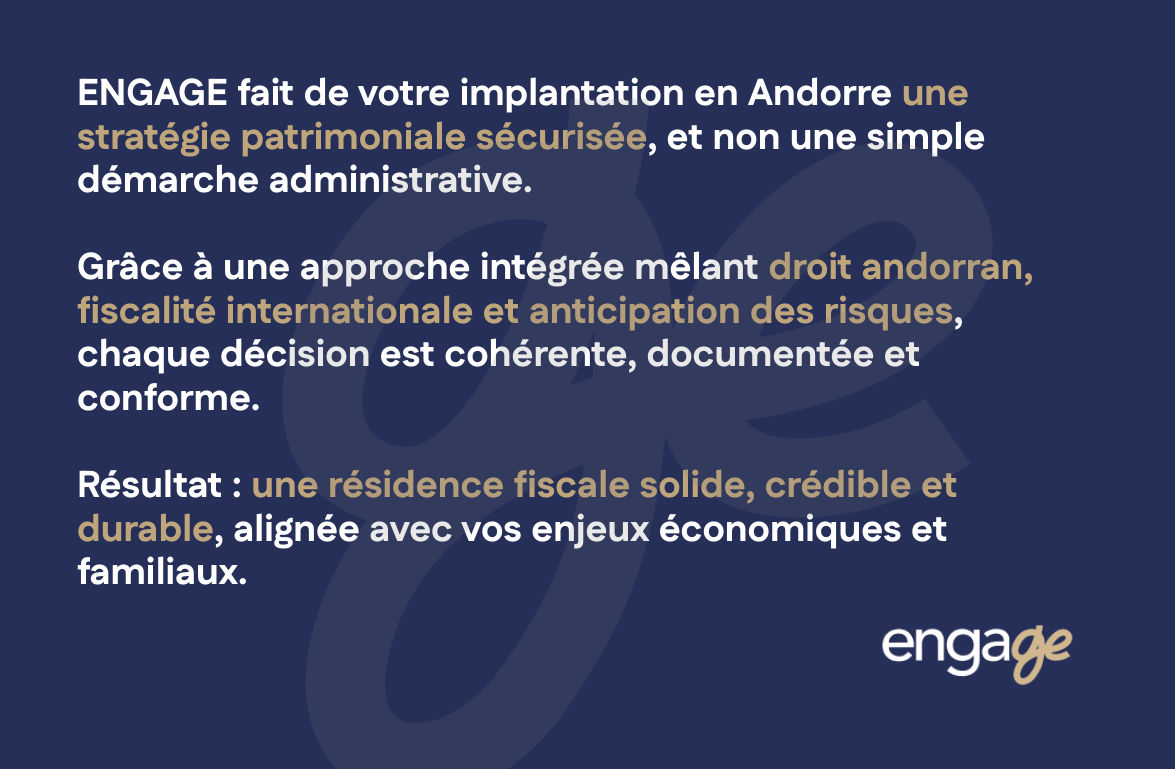

En un entorno internacional en el que las autoridades fiscales cooperan estrechamente, la gestión de la residencia fiscal ya no puede plantearse como una mera formalidad administrativa.

Se trata de una verdadera piedra angular estratégica, que abarca todos los aspectos de la estructuración patrimonial y fiscal.

ENGAGE apoya a sus clientes con un enfoque integrado y riguroso, que combina la experiencia jurídica andorrana, la fiscalidad internacional y una red de socios de confianza.

Este método permite garantizar la seguridad en cada etapa del proceso y asegurar la coherencia entre las decisiones patrimoniales, la situación económica y la residencia fiscal declarada.

Al elegir Andorra como centro de gravedad de sus activos, los gestores e inversores se benefician de un entorno estable y previsible que cumple las normas internacionales.

Con ENGAGE, esta implantación se basa en una estrategia sólida, documentada y segura.

En un contexto de vigilancia reforzada de los flujos internacionales, las autoridades fiscales francesas disponen ahora de amplios medios de investigación: intercambio automático de información, seguimiento de las transferencias, cooperación aduanera y derecho de información reforzado.

Los casos de reclasificación de residencia fiscal se multiplican, a menudo como consecuencia de una mala previsión o de una falta de coherencia en la gestión patrimonial.

Una simple incoherencia - residencia declarada en Andorra pero gastos principales o ingresos percibidos en Francia - puede bastar para desencadenar un procedimiento.

Las consecuencias son de gran alcance:

ENGAGE aplica una rigurosa metodología de prevención para evitar cualquier desviación:

En caso de litigio, ENGAGE trabaja codo con codo con sus abogados fiscalistas asociados, tanto en Andorra como en Francia, para garantizar una defensa coherente y transnacional. El objetivo no es solo reaccionar ante una auditoría, sino neutralizar el riesgo antes de que surja.

El sistema fiscal andorrano destaca por su enfoque favorable a la transmisión y conservación del patrimonio familiar.

La ausencia total de impuestos sobre sucesiones y donaciones crea un entorno excepcional para las familias que desean organizar la continuidad intergeneracional de sus activos.

ENGAGE ayuda a sus clientes a crear estructuras de gobierno familiar sostenibles:

En este contexto, la fiscalidad se convierte en una herramienta de estabilidad y cohesión.

Las familias patrimoniales pueden conservar el control de las empresas familiares mientras preparan su sucesión en un marco fiscal neutro y sin conflictos de intereses.

Los flujos financieros (dividendos, rentas de valores, plusvalías) pueden optimizarse mediante estructuras de holding o fondos de inversión privados, respetando la sustancia económica exigida por la legislación andorrana.

El éxito de una estrategia fiscal depende no sólo de la legislación en sí, sino también de cómo se interpreta y compone.

En un entorno en el que las normas cambian cada año, el asesoramiento fiscal integrado se convierte en una herramienta de gobernanza tan esencial como la dirección financiera o jurídica.

ENGAGE desempeña esta función estratégica reuniendo competencias complementarias bajo un mismo techo:

Esta coordinación permite elaborar estrategias sólidas, en las que cada decisión (creación de una sociedad, transferencia de dividendos, adquisición de terrenos, inversión internacional) se anticipa desde el punto de vista fiscal y se documenta.

El equipo ENGAGE también realiza el seguimiento anual de las declaraciones fiscales (renta, sociedades, patrimonio, IVA/IGI), gestiona los anticipos y sigue la evolución legislativa (nuevas leyes financieras, directivas europeas, convenios fiscales).

El planteamiento de ENGAGE se basa en tres pilares: cumplimiento, transparencia y rendimiento sostenible.

En un mundo en el que la evasión y la elusión fiscales están severamente penalizadas, ya no se trata de evitar los impuestos, sino de integrarlos inteligentemente en su estrategia.

Una estrategia fiscal acertada se basa en :

ENGAGE rechaza los arreglos artificiales y favorece un enfoque a largo plazo, en línea con la filosofía andorrana: un sistema fiscal sencillo pero riguroso.

Esta visión ética atrae a gestores e inversores que desean combinar la eficiencia económica con la integridad jurídica.

En resumen, el sistema fiscal de Andorra ofrece mucho más que una ventaja numérica: proporciona un marco estable para la gestión del patrimonio y el espíritu empresarial.

Para los empresarios, significa que pueden centrar sus esfuerzos en el crecimiento, sin temor a los constantes cambios fiscales.

Para el inversor, garantiza una rentabilidad neta previsible y una transferencia fluida.

Para la familia patrimonial, es un modelo de continuidad y serenidad.

Pero la verdadera ventaja reside en el método: sólo una estrategia bien construida, conforme y respaldada puede garantizar el éxito de un proyecto fiscal internacional.

ENGAGE ha hecho de ello su actividad principal: transformar la fiscalidad en una herramienta de rendimiento, protección y sucesión, con un único objetivo: el control y el futuro a largo plazo de su patrimonio.

El Sr. L., de 52 años, es la personificación de un emprendedor europeo: un autodidacta visionario que, en veinte años, ha pasado de una oficina de 20 m² a la dirección de un grupo de servicios digitales que opera en cinco países.

Con sede en Francia, su grupo emplea a 80 personas y genera una facturación de 12 millones de euros, con una cartera de clientes institucionales y privados.

Pero detrás de este éxito se esconde una realidad cada vez más pesada: una fiscalidad francesa que se ha vuelto asfixiante, una inestabilidad legislativa crónica y una administración puntillosa que multiplica los controles y las solicitudes de justificantes.

En 2022, su impuesto de sociedades alcanzará el 25%, sus dividendos tributarán al 30% (PFU), su renta personal superará el tramo marginal del 45% y las cotizaciones a la Seguridad Social sumarán otro 17,2%.

Además, hay CFE, CVAE, impuesto sobre bienes inmuebles, impuesto residual sobre actividades económicas y un sinfín de contribuciones sectoriales.

Cada año, más del 62% del beneficio consolidado del Grupo se destina a impuestos y cotizaciones sociales.

Para un directivo como el Sr. L., esta situación ya no es viable:

A pesar de una gestión prudente y unas empresas de contabilidad competentes, el Sr. L. se ha topado con un muro fiscal y normativo.

Los márgenes se reducen, las auditorías se multiplican y se instala un sentimiento de injusticia.

"Sentía que trabajaba 100 horas a la hora para financiar un sistema que me castigaba por mi éxito. Ya no era un proyecto empresarial, sino una carrera de obstáculos.

Ante esta situación, decidió emprenderuna revisión estratégica: no para eludir impuestos, sino para encontrar un marco fiscal estable y claro que respete el trabajo realizado.

Con esta idea conoció ENGAGE, por recomendación de un compañero de empresa que ya le había prestado apoyo en la creación de una empresa en Andorra.

La auditoría patrimonial y fiscal realizada por ENGAGE revela rápidamente un profundo desajuste entre el rendimiento económico del grupo y su estructura jurídica y fiscal.

Los resultados son claros:

En resumen: un rendimiento económico sólido, un patrimonio significativo, pero un marco fiscal y jurídico incoherente.

ENGAGE hizo una sencilla observación: lo que hay que cambiar no es el negocio, sino la arquitectura.

En el momento del diagnóstico estratégico, ENGAGE definió una triple hoja de ruta con el Sr. L.:

Estos objetivos suponen un reequilibrio completo del patrimonio, tanto jurídico (creación de nuevas estructuras), fiscal (elección de residencia y convenios) como patrimonial (transmisión, sucesión, gobernanza).

ENGAGE propone una estrategia integrada basada en tres palancas:

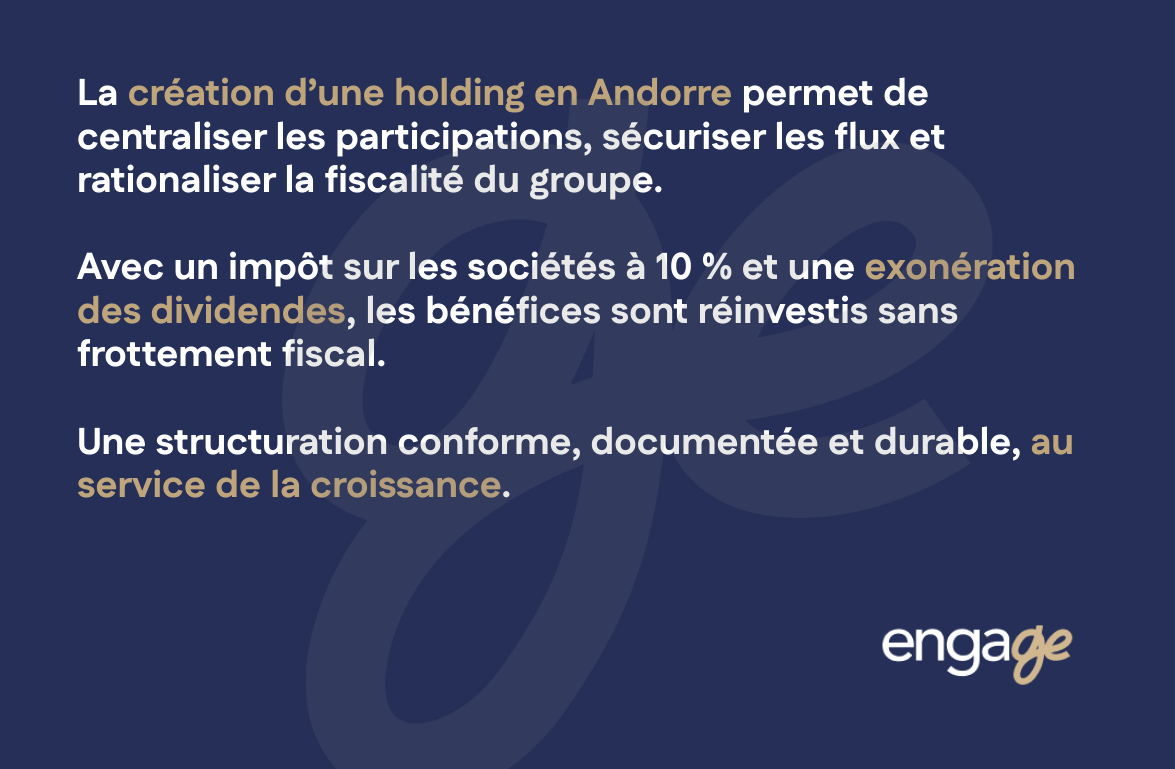

ENGAGE recomienda la creación de un holding andorranoque se convierta en la sociedad matriz del grupo.

Su papel es centralizar las participaciones, asegurar los flujos y racionalizar la fiscalidad de los beneficios.

Características del sistema :

Las empresas operativas francesas se mantienen y prosiguen sus actividades locales.

Los flujos se regularizan y justifican mediante acuerdos de servicios que respetan el principio de plena competencia.

El precio de transferencia está documentado, los márgenes se ajustan y se demuestra la sustancia económica de la sociedad holding (locales, personal administrativo, cuentas, consejo de administración).

ENGAGE también se asegura de que el plan cumpla con las disposiciones de los convenios fiscales entre Francia y Andorra, evitando así cualquier riesgo de doble imposición.

Como resultado, la sociedad holding recibe dividendos de sus filiales en un marco fiscal optimizado y perfectamente conforme.

Los beneficios pueden reinvertirse en nuevos proyectos sin incurrir en impuestos intermedios.

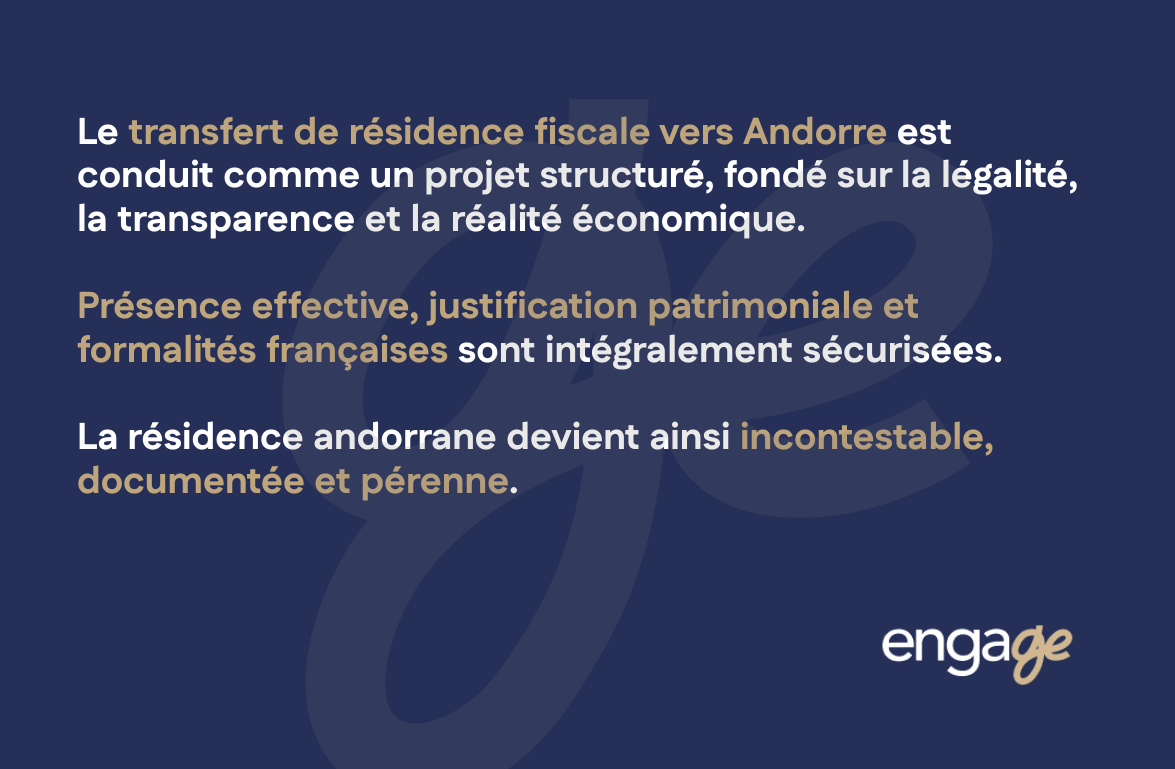

El segundo paso consiste en trasladar la residencia fiscal del señor L. a Andorra, no por oportunismo, sino por motivos de coherencia económica y patrimonial.

ENGAGE supervisa el proceso basándose en tres principios: transparencia, legalidad y justificación económica.

El expediente de residencia fiscal, cuidadosamente preparado, incluye más de 200 documentos justificativos: contratos, facturas, correspondencia administrativa y certificados notariales.

Este archivo de sustancias es la mejor garantía en caso de inspección o solicitud de información.

Demuestra que la residencia fiscal andorrana del Sr. L. no es ficticia, sino plenamente justificada y legítima.

A continuación, ENGAGE acompaña al Sr. L. en la elaboración de un pacto de transmisión familiar, basado en la estabilidad del marco andorrano.

La estrategia se basa en la creación de un estatuto familiar, validado por un abogado andorrano y un notario francés, que defina :

Gracias a la ausencia de impuestos de sucesiones y donaciones en Andorra, el Sr. L. va pasando gradualmente las acciones de la sociedad holding a sus hijos sin coste fiscal alguno.

Los activos inmobiliarios franceses, ahora en manos de sociedades inmobiliarias andorranas, también están exentos del IFI y se benefician de un régimen de amortización ventajoso.

ENGAGE garantiza que cada transferencia quede documentada, registrada y notificada, lo que garantiza el reconocimiento del sistema por parte de las autoridades.

Esta transparencia evita cualquier sospecha de evasión fiscal o actividades ficticias.

Durante los 24 meses de aplicación, ENGAGE actúa como conductor fiscal y jurídico:

Resume los flujos financieros, los dividendos pagados, los gastos cargados y las deducciones efectuadas, garantizando la total trazabilidad de la estrategia.

Este rigor, basado en la documentación y la coherencia económica, es la clave de la durabilidad jurídica del acuerdo.

Después de tres ejercicios completos, los efectos son mensurables y duraderos:

La estabilidad de la normativa andorrana permite al Sr. L.hacer previsiones a cinco años con una precisión desconocida en Francia.

Sus activos están ahora estructurados, son transferibles y cumplen la normativa.

Uno de los efectos más significativos, más allá de las cifras, es psicológico.

El Sr. L. ya no se refiere a la fiscalidad como una amenaza, sino como un parámetro de dirección.

Ha encontrado lo que todo emprendedor busca: la libertad de actuar con claridad.

"La fiscalidad ya no es un obstáculo para mis decisiones.

Se ha convertido en un marco que entiendo, que puedo dominar y en el que puedo avanzar tranquilamente.

ENGAGE insiste a menudo en este punto: la tranquilidad es un activo intangible, tan valioso como los rendimientos financieros.

Un gestor que cumple las obligaciones fiscales es un gestor más creativo, audaz y sostenible.

Este caso pone de relieve una sencilla verdad: el éxito de la optimización fiscal depende menos de la búsqueda de un tipo bajo que de la calidad del método.

ENGAGE aplica sistemáticamente tres principios fundacionales:

Es esta necesidad de coherencia la que transforma una ventaja fiscal en una estrategia patrimonial legítima y sostenible.

ENGAGE se distingue por una visión clara :

"La optimización fiscal no es una escapatoria, es una organización.

Su planteamiento se basa en el cumplimiento, el método y la transparencia.

Los expertos del bufete -especialistas fiscales, abogados y censores jurados de cuentas- colaboran para elaborar soluciones sólidas, conformes y documentadas, en perfecta cooperación con las autoridades locales.

Lejos de las prácticas de elusión fiscal o de domiciliación artificial, ENGAGE promueve un enfoque razonado de la fiscalidad, en el que los resultados se basan en la claridad, el rigor y el cumplimiento.

Hoy en día, esta ética es una marca de confianza : tranquiliza a bancos, socios, inversores... y a las propias autoridades fiscales.

Tres años después de su reorganización, el Sr. L. es la encarnación del éxito de la fiscalidad controlada.

Su grupo es más rentable, su familia está protegida y su patrimonio es transferible.

Pero, sobre todo, ha recuperado la soberanía sobre su destino fiscal.

Andorra no ha sido un refugio, sino un entorno racional y seguro, donde la fiscalidad recompensa la inversión y la transparencia.

ENGAGE, gracias a su enfoque estructurado y a sus requisitos de cumplimiento, ha permitido a su cliente reconstruir un patrimonio coherente, conforme a la ley y orientado a la transmisión.

"El éxito de la riqueza se mide no sólo en términos de tipos impositivos, sino también de estabilidad, seguridad y libertad de acción.

ENGAGE ha hecho de ello su credo: transformar la fiscalidad en un instrumento de confianza y soberanía, al servicio de su patrimonio, su empresa y su legado.

En ENGAGE, los impuestos no son una variable de ajuste: son una palanca estratégica.

La misión de la empresa es transformar situaciones fiscales complejas -a menudo repentinas o mal coordinadas- en arquitecturas patrimoniales coherentes, estables y conformes.

Para lograr este resultado, ENGAGE ha diseñado una metodología exclusiva de siete pasos basada en tres principios cardinales:

Este enfoque estructurado permite a empresarios, inversores y familias recuperar el control de sus asuntos fiscales y construir una estrategia patrimonial sostenible, legal y eficaz.

Todo empieza con una auditoría completa, una verdadera radiografía de los activos del cliente.

El objetivo de esta fase es identificar las palancas de optimización y los puntos vulnerables.

Recogida y análisis de datos ENGAGE :

Esta auditoría se lleva a cabo con absoluta confidencialidad, utilizando un procedimiento seguro que cumple con el RGPD.

A continuación, el equipo ENGAGE evalúa:

Al final de esta primera etapa, el cliente recibe un informe sobre su situación patrimonial y fiscal: un documento claro, objetivo y cuantificado que pone de relieve las áreas de mejora y las oportunidades legales.

"La auditoría es el punto de partida de cualquier estrategia: antes de optimizar, hay que comprender".

La auditoría nos permite establecer la situación, pero la estrategia se basa en una evaluación global de los activos.

ENGAGE traduce los datos recopilados en una visión estratégica basada en las necesidades del cliente:

Esta etapa consiste en adecuar la situación existente a los objetivos a largo plazo: ¿hay que crear un holding, fusionar estructuras, separar actividades, externalizar la propiedad intelectual, crear una sociedad patrimonial o simplemente reorganizar los flujos?

ENGAGE presenta al cliente varios escenarios comparativos, ilustrados con simulaciones concretas:

Esta fase de diagnóstico da lugar a una hoja de ruta detallada de los activos, que establece la estrategia objetivo y los hitos de aplicación.

Una vez definida la estrategia, ENGAGE diseñará la estructura jurídica y fiscal óptima.

Esta etapa moviliza las competencias transversales del bufete: especialistas fiscales, censores jurados de cuentas, abogados de empresa, asesores patrimoniales y notarios asociados.

Cada diagrama se construye según una lógica tridimensional:

Los dispositivos más comunes son :

Cada etapa se documenta, se valida mediante una nota fiscal y jurídica y, si es necesario, se somete a un rescripto previo con las autoridades competentes.

La fuerza de ENGAGE reside en su capacidad para validar la conformidad de cada estructura aguas arriba.

Esta etapa consiste en garantizar la seguridad jurídica y fiscal del régimen antes de ponerlo en marcha.

Los equipos escriben :

Estos documentos sirven para demostrar la coherencia económica del paquete y prevenir cualquier riesgo de litigio posterior.

Pueden presentarse en caso de auditoría contable, solicitud de información o intercambio de información.

"Lo que hace que una estrategia sea inatacable es la documentación y la coherencia".

Una vez validada la conformidad, ENGAGE orquesta la implantación operativa del sistema.

Esta fase es crucial: es la transición del concepto a la realidad económica.

Se trata de coordinar un ecosistema de expertos:

ENGAGE actúa como un director de orquesta fiscal, garantizando la alineación entre las partes interesadas y la coherencia de los flujos:

Una estrategia fiscal es tan buena como su seguimiento y actualización.

ENGAGE garantiza la presentación periódica de informes y establece un sistema de control anual.

Objetivos:

Cada año, ENGAGE elabora un informe fiscal y patrimonial que incluye :

Esta información, comparable a la de un departamento fiscal interno, garantiza la estabilidad a largo plazo y la máxima capacidad de respuesta a los cambios de la legislación.

Por último, ENGAGE apoya a sus clientes a largo plazo.

La fiscalidad no es un proyecto puntual: es un ámbito de responsabilidad vivo, que debe adaptarse a la evolución de las leyes, los mercados y las familias.

El seguimiento incluye:

Los clientes ya no se contentan con beneficiarse de una ventaja fiscal: se convierten en protagonistas de una estrategia patrimonial viva, acorde con sus objetivos económicos y familiares.

El método ENGAGE destaca por su trazabilidad, conformidad y valor añadido estratégico.

No promete lo imposible: garantiza seriedad, legalidad y sostenibilidad.

Combinando experiencia fiscal franco-andorrana, precisión contable y visión de gestión patrimonial, ENGAGE ofrece a cada cliente una solución global, sostenible y bien documentada.

En pocas palabras:

En un mundo en el que la fiscalidad se ha convertido en una cuestión de competitividad y soberanía, el método ENGAGE encarna un enfoque equilibrado: el de la optimización legal, responsable y transparente.

Cada etapa pretende restablecer lo que la complejidad fiscal ha provocado a menudo: claridad, control y confianza.

Gracias a este método, gestores, inversores y familias adineradas pueden construir una estrategia a largo plazo basada en :

ENGAGE no se limita a asistir en una transferencia fiscal: diseña, asegura y ejecuta un proyecto completo de gestión patrimonial, en pleno cumplimiento de la ley y de la transparencia internacional.

En la última década, la fiscalidad internacional ha experimentado una profunda transformación.

Los días de los "territorios opacos" y los acuerdos artificiales son ya cosa del pasado.

Bajo el impulso del G20 y la OCDE, los intercambios automáticos de información, las normas BEPS(erosión de la base imponible y traslado de beneficios), la transparencia bancaria y la trazabilidad digital de los flujos han redefinido el panorama fiscal mundial.

Este cambio obliga a los empresarios, inversores y familias acaudaladas a reinventar su relación con los impuestos: ya no como una restricción que hay que eludir, sino como un factor estratégico que hay que gestionar.

"La fiscalidad ya no es un ámbito de evasión. Es un lenguaje de cumplimiento, soberanía y proyección".

En este nuevo paradigma, Andorra se ha impuesto como un modelo: un Estado moderno, transparente, alineado con los estándares europeos, pero que ofrece una fiscalidad estable, proporcionada y respetuosa con la actividad real.

Es precisamente en este equilibrio en el que ENGAGE basa su experiencia: diseñar estrategias fiscales sostenibles, conformes e inteligentes, en la encrucijada del derecho, la gestión de activos y la gobernanza.

En ENGAGE, todo asesoramiento fiscal se basa en una arquitectura intelectual clara y asertiva, estructurada en torno a tres principios rectores:

cumplimiento, coherencia y previsibilidad.

El cumplimiento es la condición sine qua non de una fiscalidad estable y defendible.

No se limita al cumplimiento de las declaraciones o a la presentación de declaraciones fiscales: implica una trazabilidad total de las decisiones, los flujos y las justificaciones económicas.

Una estrategia conforme significa :

El cumplimiento protege al contribuyente contra los abusos de interpretación.

Crea una relación de confianza entre las autoridades y la empresa.

Y, sobre todo, le da al cliente la tranquilidad de saber que su estrategia patrimonial se basa en unos cimientos sólidos.

"El contribuyente que documenta, demuestra y declara correctamente nunca teme ser auditado. El cumplimiento es nuestra primera forma de protección.

Un sistema fiscal sano es ante todo un sistema fiscal coherente.

La coherencia es el arte de alinear los aspectos jurídicos, fiscales y patrimoniales de un proyecto.

En otras palabras: asegurarse de que la forma y el contenido cuenten la misma historia.

ENGAGE garantiza que cada estrategia se base en la coherencia a tres niveles:

Una sociedad andorrana sin sustancia, un holding sin participación o una residencia fiscal sin presencia efectiva son puntos débiles.

ENGAGE construye estructuras lógicas, vivas y legítimas, en las que cada decisión tiene sentido.

"La coherencia es lo que transforma un acuerdo en una estrategia. También es lo que distingue la ingeniería fiscal del mero oportunismo.

Los empresarios y los inversores ricos no temen a los impuestos: temen la imprevisibilidad, las reformas repentinas y los cambios de doctrina.

Andorra destaca precisamente por esta estabilidad.

Su sistema fiscal se basa en unos cimientos constantes, enmarcados por la ley y protegidos de la inestabilidad política.

Las tarifas son conocidas, estables y no cambian con cada presupuesto:

Esta previsibilidad significa que podemos planificar para veinte años, no para dos.

ENGAGE transforma esta estabilidad en una estrategia intergeneracional: cada estructura diseñada hoy está pensada para resistir tanto los ciclos económicos como los cambios políticos.

"El verdadero lujo fiscal no es el tipo: es la visibilidad.

La fiscalidad es un lenguaje compartido por varias disciplinas: derecho, contabilidad, gestión, finanzas, estrategia y sucesión.

ENGAGE, por lo tanto, no lo aborda como un ámbito aislado, sino como un sistema interconectado.

Su modelo se basa en una inteligencia colectiva organizada, en la que cada experto aporta un ladrillo al edificio global:

Analiza, estructura y asegura. Garantiza que el plan cumpla los convenios internacionales y las directrices de la OCDE.

Determina los tipos aplicables, las deducciones posibles y la estrategia óptima de declaración de impuestos.

Traduce la visión del cliente en estructuras jurídicas.

Redacta los estatutos de la empresa, los acuerdos de accionistas, los acuerdos intragrupo y los contratos de gestión.

Su función es hacer que el sistema sea jurídicamente invulnerable.

Es el guardián del resultado fiscal.

Verifica la realidad económica de los flujos, la deducibilidad de los gastos y la coherencia de los balances entre jurisdicciones.

Garantiza que las decisiones estratégicas puedan justificarse.

Garantiza la continuidad: es el vínculo entre la fiscalidad, el patrimonio y la familia.

Su papel es integrar la dimensión humana -sucesiones, herencias, seguros de vida, jubilación- en un planteamiento de planificación global.

Completan el sistema: financiación, inversión, cumplimiento de la normativa contra el blanqueo de capitales, presentación de informes SIR.

Este enfoque multidisciplinar ayuda a evitar "zonas grises" en las que las decisiones fiscales ya no se ajustan a la lógica jurídica o contable.

En ENGAGE, ninguna estructura vive aislada: todo funciona como un organismo coherente, vivo y auditable.

ENGAGE identifica regularmente errores recurrentes cometidos por gestores o inversores que han intentado estructurar sus asuntos fiscales sin un apoyo exhaustivo.

Estos errores, a menudo cometidos de buena fe, pueden tener graves consecuencias.

La residencia fiscal no depende de una dirección postal, sino del centro de intereses económicos y familiares.

Un cliente que declare que vive en Andorra pero que mantiene su negocio, sus cuentas y su familia en Francia puede estar sujeto a una recalificación.

Una empresa sin oficinas, sin actividad real y sin personal se considera ficticia.

Las autoridades fiscales pueden reclasificarlo como establecimiento permanente y gravar todos sus ingresos.

Los acuerdos de servicio, gestión y licencia deben redactarse, actualizarse y justificarse.

En caso de inspección, la ausencia de documentos basta para invertir la carga de la prueba.

Un flujo declarado como carga en Francia debe figurar como producto en Andorra.

Las incoherencias bilaterales son el primer desencadenante de los controles de los precios de transferencia.

Un régimen fiscalmente eficaz a corto plazo puede ser desastroso si no tiene en cuenta la cuestión de la transmisión (impuesto de sucesiones, gobierno de la familia, desmembramiento).

Desde la implantación de la norma SIR, todos los bancos intercambian automáticamente información sobre cuentas, dividendos y plusvalías.

El anonimato ya no existe: sólo protege la transparencia proactiva.

Los modelos llave en mano que se ofrecen en Internet suelen ser inadecuados.

Cada situación debe personalizarse, contextualizarse y validarse.

Cuando se trata de impuestos, copiar y pegar es el mayor riesgo de todos.

Andorra ya no se define por sus bajos tipos, sino por la coherencia de su sistema.

Es un modelo fiscal que premia el cumplimiento y la estabilidad, no la opacidad.

ENGAGE lo considera un campo de pruebas para una nueva forma de fiscalidad:

Lejos de la lógica de la competencia desleal, Andorra encarna un sistema fiscal equilibrado, donde la legitimidad se basa en la proporcionalidad: quienes crean, invierten y emplean son recompensados con estabilidad y claridad.

"Andorra es a la fiscalidad lo que la neutralidad a la diplomacia: una posición de respeto, equilibrio y previsibilidad.

ENGAGE representa una idea fuerte: recuperar el control de sus asuntos fiscales significa recuperar el control de su patrimonio.

Cuando se comprende y se anticipa, la fiscalidad se convierte en una herramienta de soberanía individual y empresarial.

Esta doctrina se basa en doce convicciones fundamentales:

"El verdadero éxito de una estrategia fiscal es que siga produciendo sus efectos sin su creador.

ENGAGE no se considera una mera asesoría fiscal.

Es una empresa internacional de ingeniería patrimonial en la encrucijada del derecho, la fiscalidad y la estrategia.

Su papel es transformar la complejidad fiscal en una palanca de crecimiento, protección y transferencia.

Cada misión se lleva a cabo según una lógica de gobernanza del proyecto:

ENGAGE no vende accesorios: construye arquitecturas.

Cada caso es único, cada estrategia argumentada, cada resultado documentado.

Esta exigencia explica que ENGAGE sea reconocido hoy como un actor clave de la planificación fiscal franco-andorrana.

En un mundo donde la información circula, las fronteras fiscales desaparecen y el cumplimiento se universaliza, la ventaja competitiva ya no reside en el secretismo, sino en la coherencia y el control.

ENGAGE ha hecho de esto su firma:

"La fiscalidad no debe ser un riesgo, debe ser un lenguaje que dominemos. ENGAGE es la traducción más clara de esto.

En un mundo en el que la movilidad del capital, el talento y las empresas se ha convertido en la norma, la fiscalidad ya no es simplemente un marco jurídico:

se ha convertido en el espejo de la estrategia.

Cada decisión económica, cada inversión, cada transmisión revelan su coherencia... o sus defectos.

Atrás quedaron los días en los que podía delegar sus asuntos fiscales por completo en intermediarios sin entender la lógica que había detrás.

El gestor o inversor ilustrado de hoy debe pensar fiscalmente, es decir, integrar la fiscalidad en su planificación estratégica, patrimonial y sucesoria.

ENGAGE forma parte de este nuevo enfoque: devolver a los contribuyentes el poder de comprender y gestionar sus asuntos fiscales.

"Cuando se controla, la fiscalidad se convierte en una herramienta de soberanía.

Durante mucho tiempo, la fiscalidad se percibió como una restricción externa, impuesta y sufrida.

Esta percepción se ve alimentada por la creciente complejidad de las escalas impositivas, la proliferación de gravámenes y la volatilidad de las Leyes de Finanzas.

Pero hay otra forma de verlo: la del dominio.

La fiscalidad puede planificarse, organizarse y equilibrarse dentro de un marco totalmente conforme y transparente.

ENGAGE transforma esta limitación en una oportunidad:

Es en esta transición -de la restricción al control- donde radica la diferencia entre tener que pagar impuestos y gestionar el entorno fiscal.

El Principado de Andorra destaca como un raro modelo de equilibrio fiscal.

Entre Francia y España, ofrece una alternativa creíble y responsable:

A esto hay que añadir un entorno vital seguro, un sistema bancario sólido y una administración abierta al diálogo.

No es un "refugio", sino un lugar de previsibilidad y legitimidad.

Esta es la coherencia que ENGAGE ofrece a sus clientes:

no huir, sino elegir un modelo sostenible y racional, tanto fiscal como jurídico.

"Andorra no es una salida. Es una proyección hacia un sistema fiscal equilibrado y respetado.

Las normas fiscales, los convenios internacionales y la jurisprudencia forman un universo denso, fluido y a veces confuso.

El papel de ENGAGE es traducir esta complejidad en soluciones claras, estructuradas y defendibles.

Cada caso empieza escuchando atentamente: comprendiendo la situación, los objetivos, la sensibilidad al riesgo y las ambiciones de la familia.

Luego viene la auditoría, la cartografía, la construcción de un escenario fiscal y patrimonial a medida.

Los expertos de la empresa trabajan en sinergia:

El resultado es una arquitectura fiscal vibrante, coherente y sostenible.

ENGAGE no vende conjuntos:

diseña estrategias, legítimas, racionales y documentadas.

En la visión ENGAGE, el cumplimiento no es un obstáculo: es una ventaja competitiva.

Una estructura clara, trazable y conforme inspira confianza a bancos, inversores, herederos y autoridades.

El bufete elabora para cada cliente un expediente de cumplimiento proactivo, que se actualiza cada año e incluye :

Esta disciplina documental transforma la inspección fiscal en un diálogo argumentativo.

El cliente ya no está a la defensiva: demuestra, prueba, controla.

"En un mundo fiscal transparente, el cumplimiento ya no es una opción: es una póliza de seguro.

La fiscalidad sólo tiene sentido si es intergeneracional.

Optimizar el presente sin pensar en el futuro significa crear fragilidad a largo plazo.

ENGAGE incorpora sistemáticamente la dimensión sucesoria en el diseño de cada plan:

El objetivo es crear un patrimonio que pueda transmitirse sin problemas, sin impuestos ni conflictos.

Gracias a la ausencia de impuestos sobre sucesiones y donaciones, las estructuras andorranas permiten preservar la integridad del patrimonio familiar, manteniendo al mismo tiempo la transparencia y la gobernanza.

"Una transferencia exitosa es aquella que no crea desigualdades ni disputas.

ENGAGE destaca por su ética intransigente:

sin montajes artificiales, sin empresas pantalla, sin optimizaciones desconectadas de la realidad.

El planteamiento de la empresa se basa en tres principios éticos:

Este rigor, lejos de limitar el rendimiento, lo refuerza.

Una estructura transparente inspira confianza a los socios bancarios y tranquiliza a las autoridades fiscales.

ENGAGE ha elegido un camino claro: el del cumplimiento de las normas.

"La transparencia ya no es enemiga de la optimización. Se ha convertido en un requisito previo para ella.

La globalización ha uniformizado las reglas, pero también ha creado una nueva exigencia: la de la soberanía individual.

En este contexto, la gestión de sus asuntos fiscales no es una cuestión de egoísmo, sino de responsabilidad.

Un sistema fiscal bien pensado permite :

ENGAGE defiende esta sencilla idea:

La fiscalidad controlada es un instrumento de libertad económica.

Permite al empresario centrarse en la creación de valor, a la familia en la continuidad y al inversor en la proyección.

ENGAGE encarna este tríptico:

anticiparse a las reformas, estructurar los activos, transmitir el éxito.

Cada cliente se convierte en protagonista de sus propios asuntos fiscales, en lugar de ser un espectador.

Cada estrategia se convierte en un marco de estabilidad, en lugar de una zona de riesgo.

"Anticipar, estructurar y transmitir: ésta es la esencia misma de la gestión de activos.

La fiscalidad tiene una estética bien pensada.

Cuando es equilibrado, coherente y conforme, se convierte en un lenguaje de confianza entre los ciudadanos, las empresas y el Estado.

Andorra es un ejemplo de ello: un sistema sencillo, claro y estable, en el que la administración apoya en lugar de castigar.

Esta es la filosofía que defiende ENGAGE:

restablecer la confianza entre el patrimonio y la ley, entre el éxito y el cumplimiento.

"La fiscalidad no debe castigar el éxito, sino proporcionarle un marco inteligente.

Elegir ENGAGE significa elegir claridad.

Significa rechazar soluciones opacas, promesas fáciles y planes arriesgados.

Significa optar por la estructura, el método y el cumplimiento, al servicio de un rendimiento sostenible.

El sistema fiscal andorrano, supervisado por un asesoramiento experto, se ha convertido en una auténtica palanca de estabilidad.

Ofrece a empresarios e inversores la oportunidad de recuperar el control de sus asuntos fiscales, su patrimonio y su futuro.

¿Es usted gestor o inversor, o quiere preparar el traspaso de su empresa en un marco legal y seguro?

ENGAGE, su socio para la estabilidad fiscal, patrimonial y jurídica. Porque un patrimonio bien estructurado es la mejor forma de libertad.