Assessorament fiscal a Andorra: entén, anticipa i assegura la teva estratègia patrimonial

Introducció

En un entorn fiscal europeu cada cop més complex , la recerca d'estabilitat i claredat s'ha convertit en una prioritat per a gestors, inversors i líders empresarials.

L'augment de la pressió fiscal, l'enduriment dels controls, els canvis en les lleis financeres i la inestabilitat jurídica alimenten una sensació d'incertesa.

Per a molts contribuents amb un patrimoni net elevat, aquesta situació requereix un pensament estratègic: com estructurar el seu patrimoni, protegir els seus actius i optimitzar els seus impostos dins d'un marc legal, transparent i conforme?

És en aquest context que Andorra destaca com una alternativa fiscal i de gestió patrimonial creïble , moderna, estable i que compleix amb els estàndards internacionals de transparència establerts per l'OCDE. Situat entre França i Espanya, el Principat ha transformat amb èxit la seva imatge: abans percebut com un paradís fiscal, ara és reconegut com una jurisdicció fiscalment competitiva, però legalment exigent.

Amb un tipus impositiu sobre la renda limitat al 10%, un tipus impositiu de societats del 10% i l'absència d'impostos sobre el patrimoni, successions o béns immobles confiscatoris, Andorra ofereix un marc atractiu, tot respectant les normes europees en matèria de fiscalitat internacional , intercanvi d'informació i lluita contra el frau fiscal.

Però aprofitar aquest sistema fiscal favorable no és una cosa que es pugui fer per caprici . Cada situació requereix una anàlisi patrimonial personalitzada, una comprensió profunda del dret fiscal internacional i el suport rigorós d'un assessor fiscal, un advocat fiscalista o un comptable públic expert en pràctiques fiscals francoandorranes.

ENGAGE dóna suport als contribuents, gestors i inversors en aquest procés : auditoria fiscal, estructuració de participacions, gestió de plusvàlues sobre valors mobiliaris i béns immobles, declaracions d'impostos sobre la renda, compliment d'obligacions administratives i seguiment en cas de litigis fiscals o procediments de rectificació.

L'objectiu no és evadir impostos, sinó comprendre'ls , controlar-los i transformar-los en una palanca estratègica.

Feu clic aquí per reservar una consulta estratègica amb un assessor d'ENGAGE i descobrir com transformar la vostra situació fiscal a Andorra en una estratègia de gestió de patrimoni realment sostenible.

I. El context fiscal europeu: entre la inestabilitat i la recerca de solucions sostenibles

1. Pressió fiscal en constant augment

Durant més d'una dècada, el panorama fiscal europeu ha estat experimentant una profunda transformació.

La competitivitat econòmica, la lluita contra els dèficits públics i la recerca d'ingressos fiscals addicionals han portat els estats membres a reforçar els seus sistemes de tributació i control.

Com a resultat, els contribuents europeus, tant particulars com empreses, suporten ara algunes de les càrregues fiscals més elevades del món .

A França, aquesta tendència ha arribat a un nivell crític .

L'impost sobre la renda s'aplica ara segons una escala progressiva, el tram superior de la qual supera el 45%, sense incloure les cotitzacions a la seguretat social (CSG, CRDS) que augmenten la càrrega global.

L'impost sobre el patrimoni immobiliari (IFI) , que va succeir l'ISF, manté una tributació elevada sobre els actius immobiliaris en mans de les llars riques, sense distinció entre actius productius i patrimonials.

A això s'hi sumen l'impost sobre la propietat , el CFE (impost sobre la propietat empresarial), el CET (contribució econòmica territorial) i l'impost sobre dividends, tots ells gravàmens que afecten directament la rendibilitat de les inversions i la capacitat de desenvolupament de les empreses.

Fins i tot els plans de crèdit fiscal o de reducció d'impostos, com ara Pinel, Girardin o el Crèdit Fiscal per a la Recerca (CIR), ja no compensen la intensitat de l'impost global.

Per a les empreses, la situació és igual de restrictiva.

El tipus impositiu de societats, tot i que ha disminuït lleugerament en els darrers anys , continua sent elevat en comparació amb les jurisdiccions veïnes.

Les empreses individuals i les professions liberals sotmeses al règim propi o al règim de beneficis industrials i comercials (BIC) també han de fer front a un sistema complex, on la deduïbilitat de les despeses i l'amortització dels actius fixos requereixen un bon domini de les matèries fiscals.

En aquest entorn, les autoritats fiscals –o més precisament, l'administració tributària– tenen amplis poders : auditories documentals, comprovacions comptables, procediments de rectificació contradictòria i fins i tot ajustos fiscals amb sancions. La llei anual de finances, sovint inestable, canvia constantment les regles del joc, cosa que complica encara més la previsibilitat de la responsabilitat tributària dels contribuents.

Més enllà de la fiscalitat nacional, la cooperació entre administracions ha assolit un nivell sense precedents.

Sota l'impuls de l'OCDE i la Comissió Europea , els països membres participen ara en l'intercanvi automàtic d'informació bancària (estàndard CRS) i en la implementació dels estàndards BEPS (erosió de la base imposable i trasllat de beneficis).

Aquestes mesures tenen com a objectiu prevenir l'evasió fiscal i harmonitzar les normes fiscals internacionals , però també comporten una major vigilància dels fluxos transfronterers, els preus de transferència i les estructures de cartera offshore.

Així doncs, un líder empresarial o un inversor internacional ara ha de fer front a un conjunt de normes complexes i canviants , on cada decisió, ja sigui una donació, una transferència de dividends, un canvi de residència fiscal o una reestructuració d'una empresa, pot tenir conseqüències fiscals importants.

Per als contribuents no residents o expatriats, el risc de reclassificació del domicili fiscal és particularment sensible.

L'administració francesa, en particular Bercy, aplica una interpretació àmplia del domicili fiscal : un simple centre d'interessos econòmics (ingressos, inversions, activitat professional o actius immobiliaris a França) sovint és suficient per mantenir la responsabilitat fiscal francesa, fins i tot en cas d'instal·lació a l'estranger.

Els procediments de regularització o recuperació d'impostos poden allargar-se durant diversos anys, amb interessos de demora i sancions econòmiques importants.

Aquesta situació posa els contribuents amb ingressos elevats i les grans empreses en una posició delicada : com assegurar la seva estratègia fiscal, reduir els riscos de reavaluació i mantenir el ple compliment de la legislació nacional i internacional, sense comprometre el rendiment dels seus actius?

És en aquesta intersecció entre l'estratègia de gestió patrimonial, el dret fiscal i la gestió internacional que sorgeix la necessitat de l'orientació professional d'un especialista en impostos, un comptable públic o un advocat fiscalista. El seu paper és proporcionar una comprensió clara de l'abast dels impostos, identificar oportunitats de deduccions, exempcions o desgravacions fiscals legals i anticipar els efectes dels impostos locals i internacionals sobre el patrimoni global del contribuent.

En aquest context, la recerca d'un marc fiscal estable, transparent i predictible esdevé un imperatiu estratègic .

I això és precisament el que ofereix Andorra, el sistema fiscal modern i competitiu de la qual atrau cada any un nombre creixent d'emprenedors, directius i famílies riques que desitgen combinar legalitat, seguretat i optimització.

2. Andorra: una alternativa legal i estructurada

En un context on la fiscalitat s'està convertint en un component estratègic per dret propi per a empreses i particulars , la recerca d'un marc fiscal estable i predictible s'ha convertit en una veritable qüestió de sobirania patrimonial.

Les principals potències europees, davant de dèficits públics creixents, estan augmentant els augments d'impostos i les successives reformes, sovint votades sense una visió a llarg termini.

Aquesta inestabilitat crea una incertesa jurídica permanent, alenteix la inversió, complica la transmissió i desincentiva la iniciativa.

Davant d'aquesta tendència, Andorra s'ha consolidat com una alternativa legal, transparent i controlada.

En només uns anys, el Principat ha dut a terme una reforma exhaustiva del seu sistema tributari, abandonant qualsevol lògica d'opacitat en favor d'un model que compleix amb els estàndards internacionals i preserva la seva competitivitat.

Avui dia, el sistema fiscal andorrà és reconegut com un dels més moderns d'Europa.

Combina tipus impositius baixos, estabilitat reguladora, facilitat de gestió i un alt grau de seguretat jurídica per als contribuents, ja siguin residents, no residents o líders empresarials.

Un model fiscal basat en la claredat i la proporcionalitat

Andorra aplica un principi de proporcionalitat fiscal : cada contribuent contribueix al finançament públic segons els seus ingressos reals, sense excés ni distorsió.

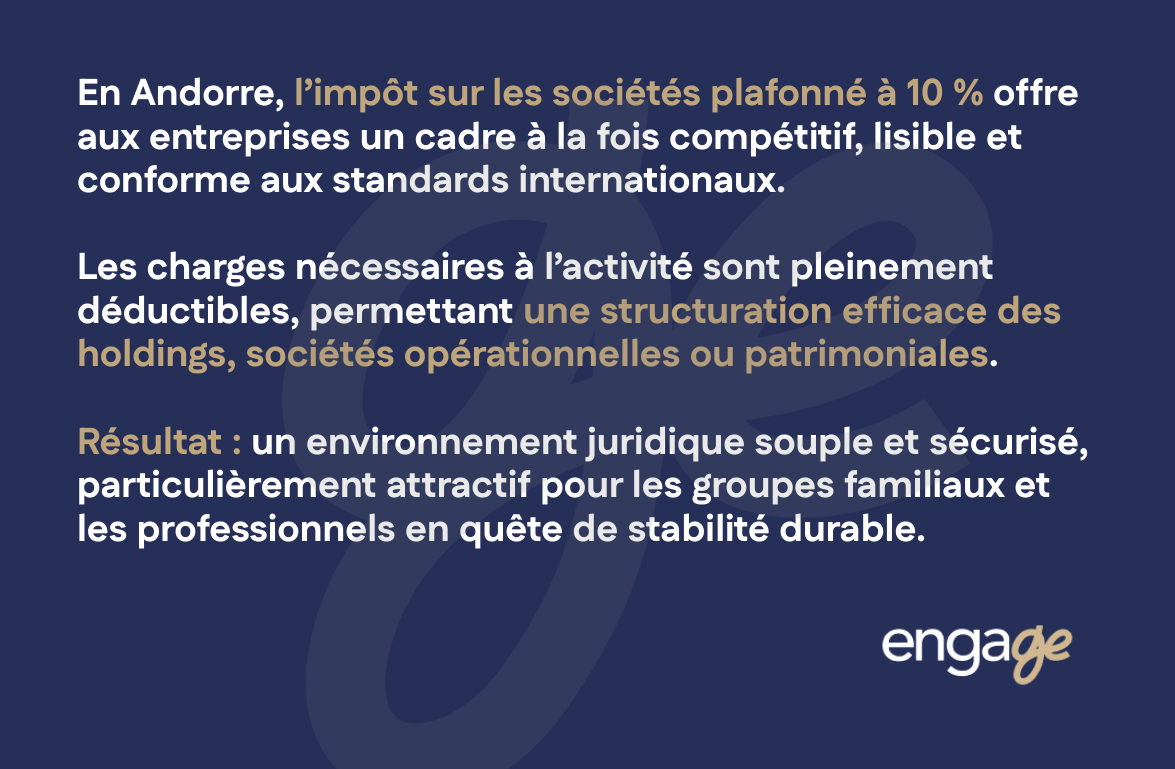

El tipus màxim de l'impost sobre la renda s'estableix en el 10%, independentment de la categoria de renda imposable (rendes del treball, dividends, beneficis professionals, rendes de valors mobiliaris o immobiliàries).

En comparació, aquesta taxa és més d'un 70% inferior a la que s'aplica a la majoria de països de la Unió Europea.

L'impost sobre la renda de les persones físiques (IRPF) es calcula de manera senzilla i predictible:

- Els ingressos professionals i els beneficis industrials i comercials (BIC) es graven després de la deducció de les despeses professionals i l'amortització permesa com a deducció.

- Els ingressos procedents de valors mobiliaris (interessos, dividends, guanys de capital) poden estar exempts, sota certes condicions, quan provenen d'una societat andorrana o d'inversions estrangeres qualificades.

- Els ingressos per lloguer es beneficien d'un tracte favorable, amb la possibilitat de deduir les despeses reals relacionades amb les obres de gestió, manteniment i millora de l'immoble.

A la pràctica, els contribuents andorrans tenen, per tant, una visibilitat excepcional sobre els seus ingressos imposables. Aquesta transparència, combinada amb un impost directe limitat, permet una gestió òptima dels ingressos imposables i un control precís del tipus impositiu efectiu.

A més, cap impost sobre el patrimoni, cap contribució a la seguretat social o CSG augmenta la tributació personal.

L'impost de successions i l'impost sobre donacions no existeixen , cosa que permet transferir o reestructurar els béns familiars sense impostos confiscatoris.

Un impost de societats competitiu i basat en incentius

La fiscalitat empresarial andorrana es basa en un principi similar de simplicitat i competitivitat .

L'impost sobre societats (IS), a un tipus únic del 10% , s'aplica al benefici imposable, després de la deducció de les despeses necessàries per a l'activitat: remuneracions, lloguer, amortització, interessos de préstecs, comissions de gestió o despeses professionals.

Així, les societats holding , les societats immobiliàries o fins i tot les estructures de patrimoni familiar es poden organitzar dins d'un marc legal sòlid i conforme.

El dret societari andorrà, inspirat en models europeus, permet una gran flexibilitat en la governança, la distribució del capital i la protecció dels socis.

Aquest model fiscal i legal és particularment atractiu per a grups familiars i professionals liberals que busquen consolidar les seves activitats en una jurisdicció neutral, tot mantenint el ple compliment de les convencions internacionals.

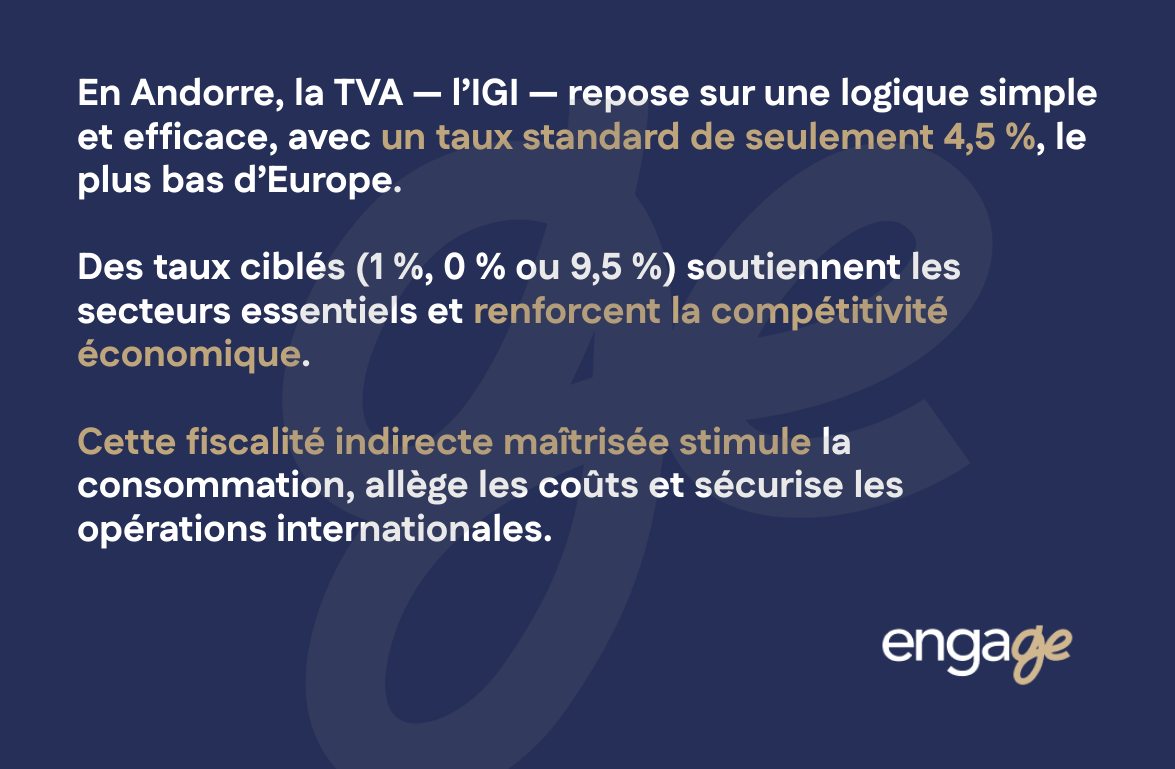

Un IVA (IGI) reduït i racional

Andorra aplica un impost sobre el valor afegit anomenat Impost General Indirecte (IGI) .

El seu tipus impositiu estàndard del 4,5% és el més baix d'Europa , i certs sectors es beneficien de tipus reduïts:

- 1% per a productes alimentaris bàsics,

- 0% per a activitats educatives, mèdiques o socials,

- 9,5% per a serveis financers i bancaris, subjectes a un règim específic.

Aquesta fiscalitat indirecta equilibrada té efectes virtuosos : estimula el consum intern, promou la competitivitat de les empreses locals i permet un millor control dels costos de producció.

Per als serveis internacionals, l'IVA sovint pot ser deduïble o no aplicable , depenent del lloc de tributació determinat pels tractats de doble imposició.

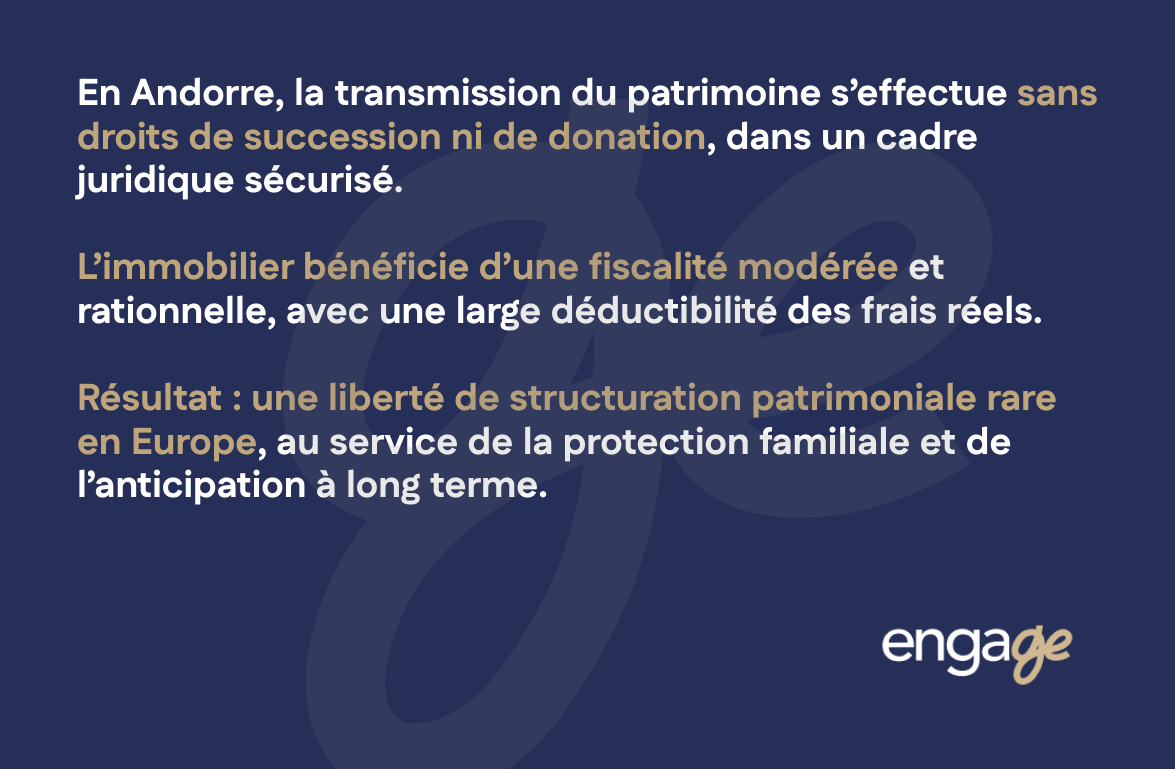

Un marc de protecció del patrimoni que fomenta la transmissió

Un dels principals actius d'Andorra rau en la seva fiscalitat del patrimoni .

Les donacions, les herències i les plusvàlues sobre béns immobles es beneficien d'un tracte excepcionalment favorable.

- Els impostos sobre successions i donacions són inexistents . Les transferències entre pares i fills, cònjuges o parelles no generen cap impost.

- Els ingressos per lloguer d'immobles situats a Andorra estan subjectes a un impost moderat, amb la possibilitat de deduir-ne les despeses reals (assegurances, obres, gestió, interessos del préstec).

- Els inversors estrangers poden adquirir béns immobles personalment o a través d'una empresa , per tal d'optimitzar la propietat, la gestió i la transferència dels seus actius.

Aquest enfocament coherent del patrimoni ofereix una llibertat d'estructuració poc freqüent a Europa, cosa que permet combinar flexibilitat jurídica i eficiència fiscal .

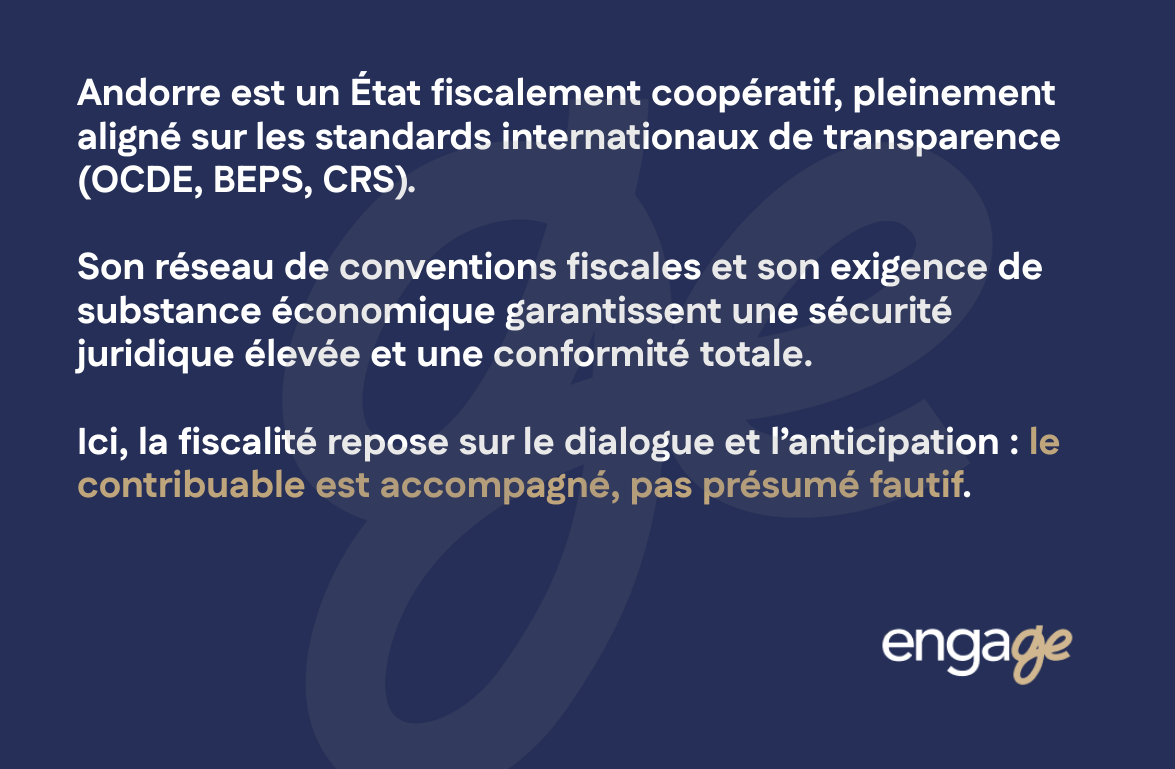

Fiscalitat conforme, transparent i reconeguda

Contràriament a la creença popular, Andorra no és un "paradís fiscal" , sinó un estat cooperatiu que respecta plenament els principis de la transparència internacional.

El Principat ha signat tractats fiscals bilaterals amb França, Espanya , Portugal, Luxemburg i diversos altres estats, per tal d'evitar la doble imposició i garantir la seguretat jurídica dels contribuents.

Aquests convenis ajuden a regular la residència fiscal , els fluxos de dividends, els guanys de capital i a aclarir la jurisdicció de cada administració.

Andorra també aplica les normes BEPS de l'OCDE i participa en l'intercanvi automàtic d'informació fiscal (estàndard CRS) , cosa que reforça la seva legitimitat davant les autoritats europees.

Ha implementat legislació sobre substància econòmica , imposant una presència real a les empreses establertes al seu territori.

L'administració tributària andorrana es distingeix per un enfocament pragmàtic : afavoreix la prevenció, el diàleg i la seguretat aigües amunt mitjançant resolucions fiscals o notificacions prèvies.

Per tant, els contribuents poden consultar l'administració abans de qualsevol transacció sensible , garantint el compliment normatiu i evitant el risc de litigi.

Aquesta governança cooperativa crea un clima únic de confiança institucional : el contribuent es considera un soci, no un sospitós.

La fiscalitat al servei d'una visió econòmica sostenible

Finalment, el model andorrà es basa en una filosofia clara: fer de la fiscalitat una eina de desenvolupament econòmic , i no un instrument de coacció.

En promoure la creació d'empreses, la inversió estrangera i la mobilitat del talent, el Principat atrau una població d'emprenedors i inversors disposats a combinar rendiment, ètica i compliment normatiu .

El sistema fiscal andorrà no busca evadir impostos, sinó premiar la transparència i la bona gestió.

És un model de tributació equilibrada , on els tipus impositius baixos van acompanyats d'un gran rigor administratiu i una cooperació constant amb les autoritats internacionals.

Per als líders empresarials i les famílies riques, Andorra representa una oportunitat única : dur a terme les seves activitats o estructurar els seus actius en un entorn fiscal clar, respectat i predictible, on la llibertat d'empresa finalment recupera el seu sentit.

II. La fiscalitat com a eina d'estratègia patrimonial

1. De la simple domiciliació a l'estructuració global

Triar Andorra per optimitzar els teus impostos no significa "canviar de domicili".

És un projecte patrimonial complet, que involucra l'individu , l'empresa i la família en un procés d'estructuració reflexiva, compliant i sostenible.

El contribuent informat no busca evadir impostos, sinó anticipar-los, racionalitzar-los i controlar-los.

En un entorn fiscal europeu inestable i de vegades hostil, aquest enfocament estructurat esdevé una forma completa de governança del patrimoni.

Des d'aquesta perspectiva, la fiscalitat andorrana no és una finalitat, sinó un mitjà .

Una manera de restaurar la coherència a la gestió del conjunt d'actius : actius immobiliaris, carteres financeres, participacions industrials, ingressos de l'empresa, dividends o fluxos intragrup.

Una manera de preservar el rendiment econòmic de les empreses i garantir la continuïtat familiar i professional .

I finalment, una manera de garantir que cada decisió financera o legal estigui basada en fonaments sòlids, transparents i reconeguts.

El suport d'un assessor fiscal o d'una empresa de gestió de patrimonis com ENGAGE és llavors decisiu.

El seu paper no es limita a declarar la renda: implica dissenyar una arquitectura fiscal a mida, en què cada element –estructura, residència, fluxos, empresa, actius– sigui coherent i estigui alineat amb els requisits legals de les jurisdiccions afectades.

Així, ENGAGE desenvolupa per als seus clients una enginyeria de patrimoni global , que integra:

- la creació de societats de cartera d'actius destinades a aïllar els riscos i facilitar la transmissió;

- l'estructuració de societats operatives per a directius que vulguin beneficiar-se d'un tipus impositiu de societats del 10%, tot protegint el seu patrimoni personal;

- la coordinació entre els fluxos de dividends, comissions o guanys de capital, per tal d' evitar qualsevol doble imposició i beneficiar-se dels tractats fiscals internacionals.

Cada configuració s'analitza a la llum del dret fiscal comparat (França, Espanya, Luxemburg, Andorra) i del dret societari.

L'esquema final és legalment segur , compleix amb els estàndards de l'OCDE i està validat des d'una perspectiva comptable i fiscal.

Aquest enfocament metòdic distingeix ENGAGE d'una empresa tradicional : no es tracta de proposar una estructura, sinó de construir una estratègia patrimonial coherent i conforme, capaç de resistir la prova del temps i una possible auditoria fiscal transfronterera.

2. Residència fiscal : la pedra angular de l'estratègia de gestió patrimonial

La residència fiscal constitueix la base sobre la qual es basa qualsevol estratègia d'estructuració de patrimoni internacional.

Determina el país de tributació , el règim aplicable a la renda i als guanys de capital, així com totes les obligacions d'informació i compliment que se'n deriven.

També influeix en la protecció del patrimoni , la mobilitat internacional i la transmissió intergeneracional.

En un context marcat per l'intercanvi automàtic d'informació i el reforç de la cooperació fiscal entre els Estats, assegurar la residència fiscal s'ha convertit en un requisit essencial per a qualsevol optimització d'actius.

A Andorra, aquest entorn és particularment atractiu.

La legislació interna andorrana es basa en criteris simples, clars i estables , que garanteixen tant la seguretat jurídica com la previsibilitat fiscal. Aquesta estabilitat, combinada amb un règim fiscal competitiu, explica per què el principat s'ha convertit en una destinació preferida per a molts gestors, inversors i famílies riques.

Criteris de residència fiscal andorrana

La legislació andorrana es distingeix per la seva claredat: per ser considerat resident fiscal a Andorra, n'hi ha prou amb complir una de les dues condicions legals següents:

- Estar més de 183 dies a l'any a Andorra.

Les absències ocasionals i de curta durada no qüestionen la residència fiscal sempre que el centre de la vida romangui ubicat a Andorra.

- Per establir-hi el seu centre d'interessos econòmics.

Aquest criteri es basa en la ubicació dels ingressos i els actius.

Quan una persona rep la major part dels seus ingressos d'Andorra o hi transfereix els seus actius econòmics, pot ser considerada resident fiscal a Andorra, fins i tot si no arriba al llindar de 183 dies de presència anual.

El compliment d'una sola d'aquestes condicions és suficient per beneficiar-se de l'estatus de resident fiscal andorrà.

A la pràctica, és habitual que els candidats a l'expatriació no tinguin inicialment el seu centre econòmic a Andorra.

Existeixen solucions legals per organitzar aquesta transferència, en particular mitjançant la creació d'una societat holding andorrana , la centralització dels ingressos patrimonials o la domiciliació d'activitats estratègiques.

Tractats fiscals i pèrdua de la residència original

Obtenir la residència fiscal andorrana no és suficient per si sol per assegurar la mobilitat internacional.

Per evitar qualsevol situació de doble imposició , cal posar fi a la residència fiscal original i, si escau, resoldre qualsevol conflicte de residència mitjançant l'aplicació de tractats fiscals.

Segons cada conveni de doble imposició existent amb el país de partida, com és el cas amb França, el conflicte de residència es decideix segons una jerarquia de criteris:

- Residència permanent

- Centre d'interessos vitals (econòmics i familiars)

- Lloc de residència habitual

- Nacionalitat (criteri subsidiari)

En absència d'un tractat fiscal, la pèrdua de la residència fiscal original s'ha d'organitzar d'acord amb la legislació nacional del país de partida, la qual cosa requereix una anàlisi personalitzada i rigorosa.

Una operació d'aquest tipus requereix coneixements combinats en dret fiscal andorrà i fiscalitat internacional.

Implica coordinar l'estratègia amb especialistes fiscals que coneguin la legislació del país d'origen per tal de prevenir qualsevol risc de reclassificació per part de l'administració fiscal estrangera.

Prova de residència fiscal : una qüestió estratègica

Els textos legals per si sols no són suficients per assegurar una residència fiscal.

Són els fets els que prevalen durant una auditoria.

Les autoritats fiscals examinen la realitat concreta de la situació: lloc de residència habitual, centre econòmic i familiar, coherència entre la residència declarada i la residència real.

Per tant, una documentació sòlida és la millor protecció.

ENGAGE dóna suport als seus clients en aquesta dimensió estratègica garantint:

- la creació d'un expedient de residència complet i rastrejable (contractes d'arrendament, factures, quotes locals, documents bancaris, justificants de presència física, afiliacions, etc.);

- previsió de punts de vigilància específics de les administracions fiscals estrangeres, en particular les franceses;

- la garantia de la coherència global entre la situació financera, la presència real i la residència declarada.

Aquest enfocament estructurat permet una defensa sòlida en cas d'auditoria fiscal o litigi transfronterer.

Una estratègia adaptada a cada perfil de patrimoni

Els requisits relacionats amb la residència fiscal difereixen considerablement segons el perfil del contribuent .

Un líder empresarial no tindrà les mateixes restriccions que un inversor financer, un artista internacional o un rendista.

Cada situació requereix un enfocament personalitzat pel que fa a la residència fiscal, l'estructuració d'actius i l'estratègia d'ingressos.

ENGAGE desenvolupa solucions adaptades a cada perfil , integrant:

- l'estructuració legal i fiscal dels actius,

- normes de mobilitat internacional i territorialitat,

- assegurar els fluxos financers ,

- i planificació patrimonial .

L'objectiu és garantir tant l'optimització fiscal d'acord amb la llei com l'estabilitat jurídica a llarg termini.

ENGAGE, soci estratègic per al vostre establiment a Andorra

En un entorn internacional on les administracions tributàries cooperen estretament, la gestió de la residència fiscal ja no es pot abordar com una simple formalitat administrativa .

Constitueix una veritable pedra angular estratègica, que implica tota l'estructuració patrimonial i fiscal.

ENGAGE dóna suport als seus clients amb un enfocament integrat i rigorós, combinant l'experiència jurídica andorrana, la fiscalitat internacional i una xarxa de socis de confiança.

Aquest mètode ajuda a assegurar cada pas del procés i a garantir la coherència entre l'elecció d'actius, la situació econòmica i la residència fiscal declarada .

En triar Andorra com a centre de gravetat patrimonial , els gestors i els inversors es beneficien d'un entorn estable i predictible que compleix amb els estàndards internacionals.

Amb ENGAGE, aquesta implementació es basa en una estratègia sòlida, documentada i segura .

3. Anticipar els riscos de reclassificació i litigi

En un context de vigilància augmentada dels fluxos internacionals , l'administració tributària francesa disposa ara d'amplis mitjans d'investigació: intercanvi automàtic d'informació, seguiment de les transferències, cooperació duanera i dret de comunicació reforçat.

Els casos de reclassificació de la residència fiscal es multipliquen , sovint com a conseqüència d'una mala planificació o d'una manca de coherència en la gestió d'actius.

Una simple inconsistència (residència declarada a Andorra però les principals despeses o ingressos rebuts a França) pot ser suficient per iniciar un procediment .

Les conseqüències són greus:

- retroactivitat durant diversos anys,

- recordatori de l'impost sobre la renda i de les cotitzacions a la seguretat social,

- sancions del 40 al 80% per incompliment intencionat,

- o fins i tot l'inici de procediments per frau fiscal.

ENGAGE implementa una metodologia de prevenció rigorosa per evitar qualsevol desviació:

- auditoria fiscal preliminar abans del trasllat de residència,

- anàlisi substantiva (activitat real, despeses, ingressos, presència física),

- creació d'un expedient de conformitat que justifiqui la residència real,

- suport en cas de sol·licitud d'informació o verificació comptable.

En cas de litigi, ENGAGE treballa colze a colze amb els seus advocats fiscalistes associats, tant a Andorra com a França, per garantir una defensa coherent i transnacional. L'objectiu no és només reaccionar a una auditoria, sinó neutralitzar el risc abans que sorgeixi.

4. Fiscalitat, transmissió i governança familiar

La fiscalitat andorrana es distingeix pel seu plantejament que afavoreix la transmissió i la sostenibilitat del patrimoni familiar.

L'absència total d'impostos sobre successions i donacions crea un entorn excepcional per a les famílies que desitgen organitzar la continuïtat intergeneracional dels seus béns.

ENGAGE ajuda els seus clients a construir estructures de governança familiar sostenibles:

- societats holding de transmissió, que permeten la separació de la propietat i la gestió;

- societats immobiliàries civils (SCI) per a la tinença d'actius immobiliaris, amb impostos sobre la propietat reduïts i gestió flexible;

- cartes familiars que estableixen les normes de transmissió, arbitratge i distribució de poders entre hereus;

- règims de desmembrament (usdefruit/nua propietat) adaptats als objectius de l'herència.

En aquest context, la fiscalitat esdevé una eina d'estabilitat i cohesió.

Les famílies riques poden mantenir el control de les empreses familiars mentre preparen la seva successió en un entorn fiscalment neutre i lliure de conflictes.

Els fluxos financers (dividends, ingressos de valors mobiliaris, plusvàlues) es poden optimitzar mitjançant estructures de cartera o fons d'inversió privats, tot respectant la substància econòmica exigida per la legislació andorrana.

5. El paper estratègic de l'assessorament fiscal integrat

L'èxit d'una estratègia fiscal no depèn únicament dels textos de la llei, sinó de la seva interpretació i articulació .

En un entorn on les normes canvien cada any , l'assessorament fiscal integrat esdevé una palanca de governança tan essencial com la gestió financera o jurídica.

ENGAGE garanteix aquesta funció estratègica reunint habilitats complementàries sota un mateix sostre:

- especialistes fiscals per a la seguretat jurídica de les operacions,

- comptables titulats per al control dels resultats i deduccions fiscals,

- advocats especialitzats en dret corporatiu i dret internacional,

- assessors patrimonials per a la planificació patrimonial,

- especialistes en resolucions fiscals per assegurar esquemes amb les autoritats fiscals.

Aquesta coordinació permet desenvolupar estratègies sòlides , on cada decisió (creació d'empreses, transferència de dividends, adquisició de terrenys, inversió internacional) s'anticipa des d'una perspectiva fiscal i es documenta.

L'equip d'ENGAGE també garanteix el seguiment anual de les declaracions (renda, societats, terrenys, IVA/IGI), la gestió dels pagaments anticipats i el seguiment de les novetats legislatives (noves lleis de finances, directives europees, tractats fiscals).

6. Fiscalitat ètica, sostenible i compliant

L'enfocament defensat per ENGAGE es basa en tres pilars: compliment normatiu, transparència i rendiment sostenible .

En un món on el frau i l'evasió fiscal són severament castigats, ja no es tracta d'evadir impostos, sinó d'integrar-los intel·ligentment en la pròpia estratègia.

Una estratègia fiscal reeixida es basa en:

- la substància econòmica real de les estructures creades (oficines, empleats, comptes bancaris, activitat mesurable);

- traçabilitat dels fluxos financers , d'acord amb els requisits de les autoritats reguladores;

- i la documentació completa de cada decisió (deduccions, amortització, crèdits fiscals, plans d'exempció fiscal).

ENGAGE rebutja els acords artificials i afavoreix un enfocament a llarg termini, alineat amb la filosofia andorrana: un sistema fiscal senzill però rigorós.

Aquesta visió ètica atrau els gestors i inversors que desitgen combinar l'eficiència econòmica i la integritat legal.

En definitiva, la fiscalitat andorrana ofereix molt més que un avantatge numèric: constitueix un marc d'estabilitat financera i empresarial.

Per al líder empresarial , és la possibilitat de concentrar els seus esforços en el creixement, sense témer reversions fiscals incessants.

Per a l'inversor , és la garantia d'un rendiment net predictible i una transmissió fluida.

Per a la família amb una llarga herència , és un model de continuïtat i serenitat.

Però el veritable avantatge rau en el mètode: només una estratègia ben construïda, conforme i amb suport garanteix l'èxit d'un projecte fiscal internacional.

ENGAGE fa d'això el seu negoci principal : transformar la fiscalitat en un instrument de rendiment, protecció i transmissió, amb un únic objectiu: el control i la sostenibilitat dels vostres actius.

III. Cas pràctic: el recorregut d'un líder empresarial

1. L'èxit empresarial davant la pressió fiscal

El Sr. L., de 52 anys, encarna l'empresari europeu per excel·lència : un home autodidacta i visionari que, en vint anys, va passar d'una oficina de 20 m² a la direcció d'un grup de serveis digitals present a cinc països.

Amb seu a França , el seu grup dóna feina a 80 persones i genera una facturació de 12 milions d'euros, amb una cartera de clients institucionals i privats.

Però darrere d'aquest èxit s'amaga una realitat cada cop més pesada: un sistema fiscal francès que s'ha tornat sufocant, una inestabilitat legislativa crònica i una administració meticulosa que multiplica els controls i les sol·licituds de documents justificatius.

El 2022, el seu impost de societats arriba al 25%, els seus dividends es graven al 30% (PFU), la seva renda personal supera el tram marginal del 45% i les cotitzacions a la seguretat social hi sumen un altre 17,2%.

A més, hi ha la CFE, la CVAE, l'impost sobre béns immobles, l'impost professional residual i una multitud de contribucions sectorials.

Cada any, més del 62% del benefici consolidat del grup es destina a impostos, taxes i cotitzacions a la seguretat social.

Per a un gerent com el Sr. L., aquesta situació ja no és viable:

- la rendibilitat real s'està erosionant,

- inversions diferides,

- i la transmissió familiar esdevé gairebé impossible sense diners immediats per pagar l'impost de successions.

Malgrat una gestió prudent i unes empreses comptables competents , el Sr. L. s'enfronta a un mur fiscal i regulador.

Els marges s'estan reduint, les auditories es multipliquen i s'apodera una sensació d'injustícia.

"Sentia que treballava a 160 quilòmetres per hora per finançar un sistema que em penalitzava pel meu èxit. Ja no era un projecte empresarial, sinó una cursa d'obstacles."

Davant d'aquesta observació, va decidir dur a terme un pensament estratègic: no per evitar pagar impostos, sinó per trobar un marc fiscal estable i transparent que respectés la feina realitzada.

Va ser en aquest procés que va conèixer l'empresa ENGAGE , per recomanació d'un company gerent que ja havia rebut suport en el context d'un establiment andorrà.

2. Diagnòstic: arquitectura patrimonial desequilibrada

L'auditoria patrimonial i fiscal duta a terme per ENGAGE va revelar ràpidament un profund desajust entre el rendiment econòmic del grup i la seva estructura legal i fiscal.

Les conclusions són clares:

- Multiplicitat d'entitats jurídiques: quatre societats separades, creades al llarg del temps, cadascuna subjecta a un règim fiscal diferent, sense lògica consolidada.

- Fluxos financers complexos i costosos: dividends, comissions de gestió, royalties, lloguers interns, etc. subjectes a diversos nivells d'impostos i gravàmens.

- Manca d'estratègia de governança: el holding familiar no té cap acord d'accionistes ni un pla de successió organitzat.

- Actius immobiliaris exposats: en poder directe del gestor, sense protecció legal ni optimització del sòl.

- Remuneració ineficient: un salari elevat per compensar les deduccions, cosa que redueix la capacitat de reinversió.

- Risc de reclassificació: algunes transaccions intragrup mal documentades podrien ser tractades com a transferències de beneficis, exposant el grup a ajustos fiscals. A nivell personal, el Sr. L. és resident fiscal a França, on està subjecte a l'escala impositiva progressiva, l'IFI (impost sobre el patrimoni francès), les cotitzacions a la seguretat social i un nivell desproporcionat de complexitat informativa.

En resum: Rendiment econòmic sòlid, actius significatius, però una estructura fiscal i legal inconsistent.

ENGAGE estableix llavors una observació senzilla: no és l'activitat la que ha de canviar, sinó l'arquitectura.

3. Objectius establerts: rendiment, seguretat, transmissió

Durant el diagnòstic estratègic, ENGAGE defineix una triple full de ruta amb el Sr. L .:

- Reduir de manera sostenible la càrrega fiscal global , sense recórrer a cap mecanisme artificial.

- Protegir els actius personals i professionals aïllant els riscos i assegurant els actius.

- Preparació de la transferència de valors i actius als fills, sense friccions fiscals.

Aquests objectius impliquen un reequilibri complet dels actius , tant jurídics (creació de noves estructures), fiscals (elecció de residència i acords) com patrimonials (transmissió, successió, governança).

ENGAGE ofereix una estratègia integrada basada en tres palanques:

- reestructuració del grup al voltant d'un holding andorran ;

- trasllat de la residència fiscal del gestor a Andorra, segons criteris legals;

- planificació patrimonial i patrimonial integral, supervisada per advocats certificats i especialistes fiscals.

4. Estructuració del grup: la creació d' una societat holding andorrana

ENGAGE recomana la creació d'una societat holding andorrana , destinada a convertir-se en la societat matriu del grup.

El seu paper: centralitzar les participacions, assegurar els fluxos i racionalitzar la tributació dels beneficis.

Característiques del dispositiu:

- Forma jurídica: Societat Limitada Unipersonal (SLU) , equivalent de la SARL francesa.

- Finalitat: tinença de valors, gestió d'actius financers i cobrament de dividends.

- Fiscalitat: 10% d'impost de societats, exempció total dels dividends rebuts de les filials i deduïbilitat total de les despeses de gestió.

Les empreses operatives franceses es mantenen al seu lloc i continuen la seva activitat local.

Els fluxos es regularitzen i es justifiquen mitjançant acords de prestació de serveis d'acord amb el principi de plena competència.

Es documenta el preu de transferència, s'ajusten els marges i es demostra la substància econòmica de la societat holding (instal·lacions, personal administratiu, comptes, consell d'administració).

ENGAGE també garanteix que el règim compleixi amb les disposicions dels tractats fiscals entre França i Andorra , evitant així qualsevol risc de doble imposició.

Resultat: el holding rep dividends de les seves filials dins d'un marc fiscalment optimitzat i totalment conforme .

Els beneficis es poden reinvertir en nous projectes sense incórrer en impostos intermedis.

5. Transferència de residència fiscal : un canvi controlat

El segon pas consisteix a transferir la residència fiscal del Sr. L. a Andorra , no per oportunisme, sinó en una lògica de coherència econòmica i patrimonial.

ENGAGE emmarca el procés segons tres principis: transparència, legalitat i justificació econòmica .

Passos de transferència:

- Obtenció de l'estatus de resident actiu: el Sr. L. pot demostrar que té una inversió de capital, un allotjament permanent i una cobertura sanitària completa.

- Prova de residència efectiva: presència de més de 183 dies a l'any al territori, inscripció al municipi, contractes de subscripció local, comptes bancaris, relacions professionals.

- Notificació a les autoritats franceses: presentació de la declaració de sortida, tràmits de baixa, transmissió del formulari 2042-NR, declaració de la renda de l'any de sortida.

- Verificació de l'abast de l'impost de sortida.

- ENGAGE demostra que les accions s'han mantingut durant més de dos anys i que la transferència es basa en una raó econòmica genuïna .

L'expedient de residència fiscal, meticulosament preparat, inclou més de 200 documents justificatius : contractes, factures, correspondència administrativa i certificats notarials.

Aquest fitxer de substàncies constitueix la millor garantia en cas d'auditoria o sol·licitud d'informació.

Això demostra que la residència fiscal andorrana del Sr. L. no és fictícia, sinó plenament justificada i legítima .

6. Planificació patrimonial: transferència lliure d'impostos

ENGAGE ajuda llavors el Sr. L. en el disseny d'un pacte de successió familiar , basat en l'estabilitat del marc andorrà.

L'estratègia es basa en la creació d'una carta familiar , validada per un advocat andorrà i un notari francès, que defineix:

- les normes de governança del grup,

- la distribució d'accions,

- drets de vot i de dividends,

- clàusules de preempció i inalienabilitat.

Gràcies a l'absència d'impostos de successions i donacions a Andorra , el Sr. L. transfereix gradualment les accions de la societat holding als seus fills sense cap cost fiscal.

Els actius immobiliaris francesos, ara en poder de societats immobiliàries andorranes, també estan exempts de l'IFI i es beneficien d'un règim d'amortització avantatjós.

ENGAGE garanteix que cada transferència estigui documentada, registrada i notificada , garantint el reconeixement del dispositiu per part de les autoritats.

Aquesta transparència ajuda a evitar qualsevol sospita d'evasió fiscal o d'actes ficticis.

7. Implementació operativa: coordinació i control

Durant els 24 mesos d'implementació, ENGAGE actua com a director fiscal i legal :

- coordinació entre fiscalistes, notaris, comptables i banquers,

- redacció d'acords intragrup,

- seguiment de registres i declaracions,

- supervisió dels assentaments comptables,

- preparació de declaracions fiscals consolidades,

- i verificació anual del compliment.

Resumeix els fluxos financers, els dividends pagats, les despeses assignades i les deduccions realitzades, garantint la plena traçabilitat de l'estratègia.

Aquest rigor, basat en la documentació i la coherència econòmica, és la clau de la sostenibilitat jurídica de l'acord .

8. Resultats obtinguts: rendiment, seguretat i tranquil·litat

Després de tres exercicis complets, els efectes són mesurables i duradors :

- El tipus impositiu global (IS + IR) s'ha reduït del 62% al 15%.

- El marge net consolidat ha augmentat un 48%.

- Béns immobles aïllats i legalment protegits.

- Transmissió d'accions realitzada sense impost de successions ni tributació.

- Sense litigi, sense recuperació, sense control adversari .

L'estabilitat reguladora andorrana permet al Sr. L. fer previsions a cinc anys amb una precisió desconeguda a França.

Els seus actius ara estan estructurats, transferibles i compleixen les normes.

9. El factor humà: conciliació amb la fiscalitat

Un dels efectes més significatius, més enllà de les xifres, és psicològic.

El Sr. L. ja no es refereix als impostos com una amenaça, sinó com un paràmetre de gestió.

Va redescobrir el que tot emprenedor busca: la llibertat d'actuar amb claredat .

"Els impostos ja no són un obstacle per a les meves decisions."

S'ha convertit en un marc que entenc, que domino i en el qual avanço serenament."

ENGAGE sovint emfatitza aquest aspecte: la tranquil·litat financera és un actiu intangible , tan valuós com el rendiment financer.

Un líder fiscalment pacífic és un líder més creatiu, més atrevit i més sostenible .

10. Lliçons: una estratègia reproduïble i controlada

Aquest cas posa de manifest una veritat senzilla: l'èxit de l'optimització fiscal depèn menys de trobar un tipus impositiu baix que de la qualitat del mètode.

ENGAGE aplica sistemàticament tres principis fonamentals:

- Coherència econòmica: cada estructura ha de respondre a una lògica d'activitat real.

- Documentació completa: cada flux, cada transferència, cada acord ha d'estar justificat i registrat.

- Transparència internacional: tot s'ha de poder presentar a les autoritats fiscals, sense ambigüitats ni artificis.

És aquest requisit de coherència el que transforma una fiscalitat avantatjosa en una estratègia de gestió patrimonial legítima i sostenible.

11. La filosofia ENGAGE: l'ètica de la planificació

ENGAGE destaca per la seva visió clara :

“L'optimització fiscal no és una escapatòria, és una organització.”

El seu enfocament es basa en el compliment, el mètode i la transparència.

Els experts de l'empresa — especialistes fiscals, advocats i comptables — treballen conjuntament per construir solucions robustes, conformes i documentades, en plena cooperació amb les autoritats locals .

Lluny de l'evasió fiscal o de les pràctiques de domiciliació artificial, ENGAGE promou una fiscalitat raonada , on el rendiment es basa en la claredat, el rigor i el compliment normatiu.

Aquesta ètica és ara una marca de confiança : tranquil·litza els bancs, els socis, els inversors... i les mateixes administracions fiscals.

12. Conclusió del cas: la tributació com a palanca de sobirania patrimonial

Tres anys després de la seva reorganització, el Sr. L. encarna l'èxit de la fiscalitat controlada.

El seu grup és més rendible, la seva família està protegida i el seu patrimoni és transmissible.

Però sobretot, va recuperar la sobirania sobre el seu destí fiscal.

Andorra no ha estat un refugi, sinó un marc racional i segur, on la fiscalitat recompensa la inversió i la transparència.

ENGAGE, a través del seu enfocament estructurat i la seva exigència de compliment, va permetre al seu client reconstruir un patrimoni coherent, conforme a la llei i orientat a la transmissió.

"L'èxit de la riquesa no es mesura només en els tipus impositius, sinó també en l'estabilitat, la seguretat i la llibertat d'acció."

ENGAGE s'ha convertit en el seu credo: transformar la fiscalitat en un instrument de confiança i sobirania, al servei dels vostres actius, del vostre negoci i del vostre llegat.

IV. El procés ENGAGE: un mètode de 7 passos per estructurar, assegurar i optimitzar els vostres impostos

A ENGAGE, la fiscalitat no és una variable d'ajust: és una palanca estratègica.

La missió de l'empresa és transformar situacions fiscals complexes, sovint imposades o mal coordinades, en arquitectures patrimonials coherents, estables i conformes.

Per aconseguir aquest resultat, ENGAGE ha dissenyat una metodologia exclusiva de set passos , basada en tres principis cardinals:

- Compliment absolut de les lleis fiscals nacionals i internacionals,

- Coherència d'actius entre activitat econòmica, residència i fluxos financers,

- Traçabilitat total de cada decisió, per garantir la legitimitat del sistema en cas d'auditoria.

Aquest enfocament estructurat permet a cada líder empresarial, inversor o família amb actius recuperar el control dels seus impostos i construir una estratègia de patrimoni sostenible, legal i eficaç.

Pas 1: L'auditoria patrimonial i fiscal: analitzar per comprendre

Tot comença amb una auditoria completa , una radiografia real dels actius del client.

Aquesta fase té com a objectiu identificar palanques d'optimització i àrees de vulnerabilitat.

ENGAGE recopila i analitza:

- ingressos professionals i financers ,

- l'estructura del grup (empreses, inversions, holdings, SCI, societats immobiliàries, etc.),

- declaracions d'impostos passades i impostos actuals,

- la situació immobiliària i dels béns mobles (carteres, actius, deutes, plusvàlues latents),

- residència fiscal del client i la seva família,

- objectius vitals i de transmissió (trasllat, jubilació, expatriació, successió).

Aquesta auditoria es duu a terme amb absoluta confidencialitat , d'acord amb un procediment segur i en compliment del RGPD.

L'equip d'ENGAGE avalua aleshores :

- el nivell de pressió fiscal efectiva ,

- la coherència entre la residència declarada i la realitat econòmica,

- la deduïbilitat dels càrrecs,

- l'estructura legal i comptable dels actius,

- i els riscos de reclassificació o abús de drets.

Al final d'aquest primer pas, el client rep un informe de situació financera i fiscal : un document clar, factual i quantificat, que destaca les àrees de millora i les oportunitats legals.

"L'auditoria és el punt de partida de qualsevol estratègia: abans d'optimitzar, cal entendre."

Pas 2: Diagnòstic estratègic: definició d'objectius i escenaris

L'auditoria permet elaborar l'informe, però l'estratègia neix del diagnòstic global del patrimoni.

ENGAGE tradueix les dades recollides en una visió estratègica, articulada al voltant de les necessitats del client:

- Reducció de la pressió fiscal,

- Protecció dels actius personals,

- Anticipació d'herència,

- Preservació de la confidencialitat,

- Estabilitat del marc legal i fiscal,

- Preparació per a un canvi de residència,

- o desenvolupament d'activitats internacionals.

Aquest pas implica alinear la situació existent amb objectius a llarg termini: hauríem de crear un holding , fusionar estructures, separar activitats, externalitzar la propietat intel·lectual, establir una empresa immobiliària o simplement reorganitzar els fluxos?

ENGAGE presenta al client diversos escenaris comparatius , il·lustrats amb simulacions concretes:

- cost fiscal abans/després de la reestructuració,

- impacte en els ingressos , dividends i beneficis,

- efectes sobre el flux de caixa i la transmissió,

- compliment legal segons les jurisdiccions corresponents.

Aquesta fase de diagnòstic dóna com a resultat una guia detallada del patrimoni , que estableix l'estratègia objectiu i les fites d'implementació.

Pas 3: Dissenyar l'esquema legal i fiscal: estructurar per protegir

Un cop definida l'estratègia, ENGAGE dissenya l'estructura legal i fiscal òptima.

Aquest pas mobilitza les habilitats transversals de l'empresa : fiscalistes, comptables, advocats corporatius, assessors de patrimoni i notaris associats.

Cada diagrama es construeix segons una lògica tridimensional:

- Econòmica : l'estructura ha de reflectir l'activitat real (substància, personal, fluxos comercials, clients).

- Legal : ha de protegir els actius i permetre una governança estable (acords de societat, estatuts, clàusules de preempció, drets de vot diferenciats).

- Impostos : ha d'optimitzar la càrrega global dins d'un marc conforme (tipus reduïts, deduïbilitat, exempcions, crèdits fiscals).

Els dispositius més comuns inclouen:

- la creació d'una societat holding andorrana (IS 10%, exempció sobre els dividends rebuts);

- la creació d' una societat immobiliària o de gestió d'actius (deducció de despeses, amortització);

- la creació d'un vehicle de transmissió familiar (accions socials diferenciades, escissió, donació sense tributació);

- l'estructuració de la prestació de serveis entre entitats per reflectir la realitat dels fluxos econòmics.

Cada pas està documentat , validat per una nota fiscal i legal i subjecte, si cal, a un rescripte previ de l'administració competent.

Pas 4: Validació de conformitat: assegureu-vos abans d'executar

La força d'ENGAGE rau en la seva capacitat de validar el compliment de cada estructura per endavant.

Aquest pas consisteix a assegurar legalment i fiscalment el sistema abans de qualsevol implementació operativa.

Els equips escriuen:

- un informe de compliment fiscal internacional,

- una nota jurídica de substància econòmica,

- un fitxer de documentació de preus de transferència,

- i, si escau, un expedient de residència fiscal .

Aquests documents serveixen per demostrar la coherència econòmica de l'acord i per prevenir qualsevol risc de litigis posteriors .

Es poden produir en cas d'una auditoria comptable, una sol·licitud d'informació o un intercanvi d'informació.

"El que fa que una estratègia sigui inexpugnable és la documentació i la coherència."

Pas 5: Implementació operativa: coordinació i execució

Un cop validat el compliment de la normativa, ENGAGE orquestra la implementació operativa del sistema.

Aquesta fase és crucial: és la transició del concepte a la realitat econòmica.

Implica la coordinació d'un ecosistema d'experts:

- advocats especialitzats en dret mercantil i notaris per a la constitució i modificació d'estatuts,

- comptables per registrar els assentaments,

- banquers per obrir comptes i establir fluxos,

- asseguradores i gestors per a la protecció d'actius,

- advocats per a contractes intragrup i pactes de governança.

ENGAGE actua com a conductor fiscal , garantint l'alineació entre les parts interessades i la coherència dels fluxos:

- acords de prestació de serveis,

- facturació interempresarial,

- pagaments de dividends,

- assignacions de càrrecs,

- amortització i provisions,

- assignació de la renda imposable.

Pas 6: Seguiment i elaboració d'informes: mesurar, ajustar, documentar

Una estratègia fiscal només és valuosa si es monitoritza i s'actualitza.

ENGAGE garanteix la presentació d'informes periòdics i estableix un sistema de control anual.

Els objectius:

- verificar la conformitat de les declaracions i els pagaments,

- ajustar l'estratègia d'acord amb les noves lleis financeres,

- integrar els canvis en la situació del client (ingressos, patrimoni, herència, residència),

- i mantenir un nivell de documentació impecable.

Cada any, ENGAGE elabora un informe fiscal i d'actius , que inclou:

- un informe fiscal consolidat,

- un resum dels fluxos intragrup,

- una auditoria de compliment de les operacions declarades,

- actualitzar les recomanacions (per exemple, noves exempcions, crèdits fiscals, règims aplicables).

Aquesta informació, comparable a la d'un departament fiscal intern, garanteix estabilitat a llarg termini i la màxima capacitat de resposta als canvis legals.

Pas 7: Monitorització i transmissió del patrimoni: perpetuar i anticipar

Finalment, ENGAGE dóna suport als seus clients a llarg termini.

La fiscalitat no és un projecte puntual: és un àmbit viu de responsabilitat , que s'ha d'adaptar a l'evolució de les lleis, els mercats i les famílies.

El seguiment inclou:

- actualització dels estatuts de la societat,

- planificació patrimonial (donacions, esquarteraments, cartes familiars),

- la revisió dels contractes intragrup,

- simulació d'impactes fiscals en cas de transmissió o herència,

- i coordinació amb els assessors financers i notarials del client.

El client ja no es beneficia simplement d'un avantatge fiscal: esdevé un actor d'una estratègia de patrimoni actiu, alineada amb els seus objectius econòmics i familiars.

Un mètode provat: rigor, transparència i rendiment

El mètode ENGAGE destaca per la seva traçabilitat, compliment normatiu i valor afegit estratègic.

No promet l'impossible: garanteix serietat, legalitat i sostenibilitat.

Combinant l'expertesa fiscal francoandorrana , la precisió comptable i la visió de la gestió patrimonial, ENGAGE ofereix a cada client un sistema complet, sostenible i documentat.

En resum:

- L'auditoria dóna la visió,

- El diagnòstic defineix l'estratègia,

- L'estructuració crea coherència,

- La validació garanteix el compliment,

- La implementació concreta,

- El control es perpetua,

- I el seguiment garanteix la transmissió.

Conclusió: el mètode ENGAGE, una signatura de fiabilitat

En un món on la fiscalitat s'ha convertit en una qüestió de competitivitat i sobirania , el mètode ENGAGE representa un camí cap a l'equilibri: el de l'optimització legal, assumida i transparent.

Cada pas pretén restaurar allò que la complexitat fiscal sovint ha fet perdre: claredat, control i confiança.

Gràcies a aquest mètode, els gestors, els inversors i les famílies riques poden construir una estratègia a llarg termini basada en:

- l'estabilitat del marc andorrà,

- seguretat jurídica de les estructures,

- i el rendiment mesurable de la gestió de patrimoni.

ENGAGE no només dóna suport a una transferència d'impostos: dissenya, assegura i dóna vida a un projecte patrimonial complet, amb absolut respecte per la llei i la transparència internacional.

V. La visió ENGAGE de la fiscalitat internacional: rigor, coherència i intel·ligència col·lectiva

1. Repensar la fiscalitat en un món canviant

Durant l'última dècada, la fiscalitat internacional ha experimentat una profunda transformació.

L'era dels "territoris opacs" i les estructures artificials ja és cosa del passat.

Sota l'impuls del G20 i l'OCDE, els intercanvis automàtics d'informació, les normes BEPS ( erosió de la base imposable i trasllat de beneficis ), la transparència bancària i la traçabilitat digital dels fluxos han redefinit el panorama fiscal global.

Aquest canvi requereix que els líders empresarials, els inversors i les famílies riques reinventin la seva relació amb els impostos: ja no com una restricció que cal eludir, sinó com un factor estratègic que cal gestionar.

«La fiscalitat ja no és un camp d'evasió. És un llenguatge de compliment, sobirania i projecció.»

En aquest nou paradigma, Andorra s'ha consolidat com a model: un estat modern, transparent, alineat amb els estàndards europeus, però amb una fiscalitat estable i proporcionada que respecta l'activitat real.

És precisament en aquest equilibri on ENGAGE ancora la seva experiència: dissenyar estratègies fiscals sostenibles, conformes i intel·ligents, a la cruïlla del dret, la gestió patrimonial i la governança.

2. Els fonaments intel·lectuals de l'enfocament ENGAGE

A ENGAGE, cada assessorament fiscal es basa en una arquitectura intel·lectual clara i assumida, estructurada al voltant de tres principis rectors:

conformitat, coherència i predictibilitat.

a) Compliment: la base de tota seguretat fiscal

El compliment és la condició sine qua non d'una tributació estable i defensable.

No es limita al compliment de les declaracions o a la presentació de les declaracions d'impostos: implica la traçabilitat total de les decisions, els fluxos i les justificacions econòmiques.

Una estratègia compatible és:

- una substància econòmica real (oficines, empleats, contractes, governança),

- fluxos financers justificats , facturats al valor just de mercat,

- documentació completa , a punt per ser produïda en qualsevol moment,

- i, si cal, validació prèvia per part de l'administració (resolució fiscal, certificat, aprovació).

El compliment protegeix el contribuent contra les derives d'interpretació.

Crea una relació de confiança entre l'administració i l'empresa.

I, sobretot, dóna al client la tranquil·litat de saber que la seva estratègia de gestió patrimonial es basa en una base impecable.

«El contribuent que documenta, demostra i informa correctament mai té por de les auditories. El compliment normatiu és la nostra primera forma de protecció.»

b) Coherència: la intel·ligència de l'estructura

Un sistema fiscal saludable és, abans de res, un sistema fiscal coherent.

La coherència és l'art d'alinear les dimensions legals, fiscals i patrimonials d'un projecte.

En altres paraules: assegurar-se que la forma i el contingut expliquin la mateixa història.

ENGAGE garanteix que cada estratègia es basi en la coherència a tres nivells:

- Coherència jurídica: l'estructura ( societat holding , societat immobiliària, societat civil, etc.) ha de correspondre a una activitat real i un objectiu identificable.

- Coherència fiscal: la ubicació dels ingressos i les despeses ha de reflectir on es crea el valor.

- Coherència dels actius: els actius, la governança i la transmissió s'han de considerar en la mateixa lògica que el negoci.

Una empresa andorrana sense substància, una societat holding sense participació o una residència fiscal sense presència efectiva són vulnerabilitats.

ENGAGE construeix estructures lògiques, vives i legítimes , on cada decisió té sentit.

«La coherència és el que transforma un pla en una estratègia. També és el que distingeix l'enginyeria fiscal del mer oportunisme.»

c) Previsibilitat: la clau de la confiança patrimonial

Els líders empresarials i els inversors rics no tenen por dels impostos: temen la imprevisibilitat, les reformes sobtades i els canvis de doctrina.

Andorra destaca precisament per aquesta estabilitat.

El seu sistema tributari es basa en una base constant , emmarcada per la llei i protegida de la inestabilitat política.

Les tarifes són conegudes, estables i no canvien amb cada pressupost:

- 10% a les empreses,

- 10% sobre els ingressos,

- 0% en herències i donacions,

- exempció sobre guanys de capital i determinades rendes estrangeres.

Aquesta predictibilitat ens permet planificar a vint anys, no a dos.

ENGAGE transforma aquesta estabilitat en una estratègia intergeneracional: cada estructura dissenyada avui dia està dissenyada per resistir tant els cicles econòmics com els esdeveniments polítics.

«El veritable luxe fiscal no és el tipus impositiu: és la visibilitat.»

3. Intel·ligència col·lectiva: la força de l'assessorament interfuncional

La fiscalitat és un llenguatge comú a diverses disciplines: dret, comptabilitat, administració, finances, estratègia, successió.

Per tant, ENGAGE no l'aborda com un domini aïllat, sinó com un sistema interconnectat.

El seu model es basa en la intel·ligència col·lectiva organitzada, on cada expert aporta una peça a l'estructura general:

L'especialista en impostos

Analitza, estructura, assegura. Assegura el compliment del pla amb els convenis internacionals i les directives de l'OCDE.

És ell qui determina els tipus d'interès aplicables, les possibles deduccions i l'estratègia òptima de declaració.

L'advocat

Tradueix la visió del client en estructures legals.

Redacteix els estatuts, els pactes entre accionistes, els acords intragrup i els contractes de gestió.

El seu paper és fer que el dispositiu sigui legalment invulnerable.

El comptable titulat

Ell és el guardià del resultat fiscal.

Verifica la realitat econòmica dels fluxos, la deduïbilitat de les despeses i la coherència dels balanços entre jurisdiccions.

És ell qui garanteix la traçabilitat comptable de les decisions estratègiques.

L'assessor de patrimoni

Assegura la continuïtat: és el vincle entre la fiscalitat, el patrimoni i la família.

El seu paper és integrar la dimensió humana (successió, transmissió, assegurança de vida, jubilació) en un enfocament de planificació global.

El banquer i el soci auditor

Completen el sistema: finançament, inversió, compliment de la normativa antiblanqueig de capitals, informes CRS.

Aquest enfocament multidisciplinari ajuda a evitar "zones grises" on les decisions fiscals ja no estan alineades amb la lògica legal o comptable.

A ENGAGE, no existeix cap estructura aïllada: tot funciona com un organisme coherent, viu i auditable.

4. Quadre tècnic: set errors que cal evitar en la planificació internacional

ENGAGE identifica regularment errors recurrents entre gestors o inversors que han intentat estructurar els seus impostos sense un suport integral.

Aquests errors, sovint comesos de bona fe, poden tenir greus conseqüències.

1. Confusió entre residència administrativa i residència fiscal

La residència fiscal no depèn d'una adreça postal, sinó del centre d'interessos econòmics i familiars.

Un client que declara viure a Andorra però manté el seu negoci, els comptes i la família a França està exposat a una reclassificació.

2. Crear estructures sense substància

Una empresa sense oficines, sense activitat real i sense personal es considera fictícia.

L'administració pot reclassificar-lo com a establiment permanent i gravar tots els seus ingressos.

3. Negligir la documentació del flux

Els acords de serveis, gestió o llicència s'han de redactar, actualitzar i justificar.

En cas d'auditoria, l'absència de documents és suficient per invertir la càrrega de la prova.

4. Oblidar-se de l'harmonització comptable entre països

Un flux declarat com a càrrega a França ha d'aparèixer com a producte a Andorra.

Les inconsistències bilaterals són el principal detonant dels controls de preus de transferència.

5. Ignorar l'impost de successions

Un acord amb avantatges fiscals a curt termini pot esdevenir desastrós si no té en compte la qüestió de la transmissió (impost de successions, governança familiar, escissió).

6. Subestimació de l'abast de la transparència bancària

Des de la implementació de l'estàndard CRS, tots els bancs intercanvien automàticament informació sobre comptes, dividends i guanys de capital.

L'anonimat ja no existeix: només la transparència proactiva protegeix.

7. Trieu una solució estandarditzada

Els models "clau en mà" que s'ofereixen a Internet sovint no són adequats.

Cada situació ha de ser personalitzada, contextualitzada i validada.

En matèria fiscal, copiar i enganxar és el risc més gran.

5. Andorra, un sistema fiscal equilibrat i responsable

Andorra ja no es defineix pels baixos tipus impositius, sinó per la coherència del seu sistema.

És un model fiscal que recompensa el compliment i l'estabilitat, no l'opacitat.

ENGAGE ho veu com un camp de proves per a una nova tributació:

- un impost simple, clar i de tipus únic,

- una administració pragmàtica i oberta al diàleg,

- plena transparència envers l'OCDE,

- una fiscalitat del patrimoni liberal i predictible.

Lluny de la lògica de la competència deslleial, Andorra encarna un sistema fiscal equilibrat, on la legitimitat es basa en la proporcionalitat: aquells que creen, inverteixen i ocupen són recompensats amb estabilitat i claredat.

"Andorra és a la fiscalitat el que la neutralitat és a la diplomàcia: una postura de respecte, equilibri i previsibilitat."

6. Una doctrina d'acció: la tributació com a sobirania

ENGAGE defensa una idea sòlida: recuperar el control dels teus impostos significa recuperar el control dels teus actius.

La fiscalitat, quan s'entén i es preveu, esdevé una eina per a la sobirania individual i empresarial.

Aquesta doctrina es basa en dotze conviccions fonamentals:

- Anticipar en lloc de patir

- Les lleis fiscals evolucionen, però un sistema ben dissenyat continua sent defensable .

- L'anticipació —auditoria, diagnòstic, documentació— protegeix de manera més fiable que la reacció.

- Declarar en lloc d'amagar

- La transparència no és una debilitat: és una estratègia.

- Un contribuent que declara i justifica correctament els seus fluxos manté el control del diàleg amb les autoritats fiscals.

- Documentar en lloc de suposar

- Una transacció no documentada perd tota la força probatòria .

- ENGAGE fa de la traçabilitat un principi cardinal: tot s'ha de poder demostrar, explicar i arxivar.

- Estructura a transmetre

- La tributació no s'atura a l'impost sobre la renda: engloba la governança , la transmissió i la successió .

- Una estructura reeixida és aquella que sobreviu al seu fundador.

"El veritable èxit d'una estratègia fiscal és que continua produint els seus efectes sense el seu creador."

7. ENGAGE, un model de consultoria global

ENGAGE no es defineix com una simple empresa d'assessorament fiscal.

És una empresa internacional d'enginyeria patrimonial, a la intersecció del dret, la fiscalitat i l'estratègia.

El seu paper: transformar la complexitat fiscal en una palanca de creixement, protecció i transmissió.

Cada missió es duu a terme d'acord amb una lògica de governança del projecte:

- un únic gestor de casos,

- coordinació interfuncional entre experts,

- validació en cada etapa (legal, comptable, fiscal, patrimonial),

- informes clars i estructurats al client.

ENGAGE no ven conjunts: construeix arquitectures.

Cada fitxer és únic , cada estratègia argumentada , cada resultat documentat .

Aquest requisit explica per què ENGAGE és avui reconeguda com un actor clau en la planificació fiscal francoandorrana.

8. En resum: la fiscalitat com l'art de la coherència

En un món on la informació circula, les fronteres fiscals estan desapareixent i el compliment normatiu s'està convertint en universal, l'avantatge competitiu ja no rau en el secret, sinó en la coherència i el control.

ENGAGE ho ha convertit en la seva marca distintiva:

- El rigor de les xifres,

- La claredat de les estructures,

- Transparència dels procediments,

- Estabilitat al llarg del temps.

«La fiscalitat no hauria de ser un risc, sinó un llenguatge controlat. ENGAGE n'és la traducció més clara.»

VII. Conclusió: Anticipar, estructurar, transmetre

1. La fiscalitat com a reflex de l'estratègia

En un món on la mobilitat del capital, el talent i les empreses s'ha convertit en la norma, la tributació ja no és un simple marc legal:

S'ha convertit en el mirall de l'estratègia.

Cada decisió econòmica, cada inversió, cada transmissió revela la seva coherència — o els seus defectes.

S'han acabat els dies en què podies delegar tots els teus assumptes fiscals a intermediaris sense entendre la lògica.

Avui dia, el gestor o inversor informat ha de pensar fiscalment, és a dir, integrar la fiscalitat en la seva planificació estratègica, patrimonial i successoria.

ENGAGE forma part d'aquest nou enfocament: retornar als contribuents el poder d'entendre i gestionar els seus impostos.

"Els impostos, quan es controlen, es converteixen en una eina de sobirania."

2. De la restricció al control

Durant molt de temps, els impostos es van percebre com una restricció externa, imposada i suportada.

Aquesta percepció es manté per la creixent complexitat de les escales, la multiplicació dels gravàmens i la volatilitat de les lleis financeres.

Però hi ha una altra lectura: la del domini.

La tributació es pot planificar, organitzar, equilibrar, dins d'un marc totalment conforme i transparent.

ENGAGE transforma aquesta restricció en una oportunitat:

- revelant les vies legals per a la reducció d'impostos,

- documentant cada decisió,

- i integrar els aspectes fiscals en l'estratègia global de gestió patrimonial.

És en aquesta transició —de la restricció al control— que rau la diferència entre estar subjecte a impostos i gestionar el propi entorn fiscal.

3. Andorra: estabilitat, transparència, seguretat

El Principat d'Andorra destaca com un model poc comú d'equilibri fiscal.

Entre França i Espanya, ofereix una alternativa creïble i responsable:

- Estabilitat reguladora: les lleis fiscals canvien poc i són clares.

- Tipus moderats: 10% impost de societats, 10% impost sobre la renda.

- Sense impostos sobre transmissions: sense impost de successions, sense impost de donacions.

- Sistema simplificat de l'IVA (IGI): 4,5% al tipus estàndard.

- Compliment internacional: adhesió total a les normes de l'OCDE i del BEPS.

A això s'hi afegeix un entorn de vida segur, un sistema bancari sòlid i una administració oberta al diàleg.

No és un «refugi», sinó un espai de predictibilitat i legitimitat.

És aquesta consistència la que l'empresa ENGAGE ofereix als seus clients:

no per fugir, sinó per triar un model sostenible i racional, tant fiscal com legal.

"Andorra no és una via d'escapament. És una projecció cap a un sistema fiscal equilibrat i respectat."

4. El paper d'ENGAGE: transformar la complexitat en claredat

Les normes fiscals, els convenis internacionals i la jurisprudència formen un univers dens, canviant i, de vegades, confús.

El paper d'ENGAGE és traduir aquesta complexitat en solucions clares, estructurades i defensables.

Cada cas comença amb una escolta atenta: comprensió de la situació, els objectius, la sensibilitat al risc, les ambicions familiars.

Després ve l'auditoria, la cartografia, la construcció d'un escenari fiscal i patrimonial a mida.

Els experts de l'empresa treballen en sinergia:

- l'especialista fiscal assegura els fonaments legals,

- l'advocat supervisa els actes i contractes,

- el comptable públic garanteix la coherència i la traçabilitat comptables,

- L'assessor de patrimoni integra la dimensió humana i patrimonial.

D'aquesta col·laboració neix una arquitectura fiscal viva, coherent i sostenible.

ENGAGE no ven muntatges:

dissenya estratègies — legítimes, racionals i documentades.

5. El compliment normatiu com a valor afegit

En la visió d'ENGAGE, el compliment normatiu no és un obstacle: és un avantatge competitiu.

Una estructura clara, rastrejable i conforme inspira la confiança dels bancs, inversors, hereus i administracions.

L'empresa estableix per a cada client un fitxer de compliment proactiu, actualitzat anualment, que inclou:

- la justificació del centre d'interessos econòmics,

- demostració de la residència real,

- documentació de fluxos i serveis,

- coherència entre els balanços de les diferents jurisdiccions.

Aquesta disciplina documental transforma les auditories fiscals en un diàleg raonat.

El client ja no es troba en una posició defensiva: demostra, prova, controla.

«En un món fiscal transparent, el compliment ja no és una opció: és una assegurança.»

6. Estructura a transmetre

La fiscalitat només té sentit si forma part d'una lògica intergeneracional.

Optimitzar el present sense pensar en la transmissió crea fragilitat a llarg termini.

ENGAGE integra sistemàticament la dimensió de l'herència en el disseny de cada pla:

- pactes de transmissió

- desmembraments adaptats,

- empreses familiars,

- governança del patrimoni,

- plans de pensions i assegurances.

L'objectiu: un patrimoni que es pugui transferir sense problemes, sense impostos i sense conflictes.

Les estructures andorranes, gràcies a l'absència d'impostos de successions i donacions, permeten preservar la integritat dels béns familiars, tot mantenint la transparència i la governança.

"Una transmissió reeixida és aquella que no crea ni desigualtat ni disputes."

7. ACTUA l'ètica: tot el contrari de l'escapisme

ENGAGE destaca per la seva ètica inflexible:

cap muntatge artificial, cap empresa de pantalla, cap optimització desconnectada de la realitat.

L'enfocament de l'empresa es basa en tres principis ètics:

- Legalitat: qualsevol esquema ha de ser defensable davant d'una autoritat tributària.

- Transparència: tot ha de poder ser explicat, provat, justificat.

- Substància: Qualsevol estructura ha d'estar basada en l'activitat, els fluxos reals i una governança tangible.

Aquest rigor, lluny de restringir el rendiment, el reforça.

Una estructura transparent inspira confiança en els socis bancaris i tranquil·litza les autoritats fiscals.

ENGAGE ha triat un camí clar: el del rendiment conforme.

«La transparència ja no és l'enemiga de l'optimització. S'ha convertit en la seva condició.»

8. Fiscalitat i sobirania patrimonial

La globalització ha estandarditzat les normes, però també ha creat un nou requisit: el de la sobirania individual.

En aquest context, gestionar els impostos no és una qüestió d'egoisme, sinó de responsabilitat.

Una fiscalitat ben pensada ens permet:

- protegir el seu patrimoni,

- assegurar la teva jubilació,

- anticipar la transmissió,

- i alliberar recursos per invertir, crear i emprendre.

ENGAGE defensa aquesta simple idea:

La fiscalitat controlada és un instrument de llibertat econòmica.

Permet a l'emprenedor centrar-se en la creació de valor, a la família en la continuïtat i a l'inversor en la projecció.

9. Anticipar, estructurar, transmetre: el tríptic de la serenitat fiscal

- Anticipar: perquè els impostos recompensen la preparació, no la improvisació.

- Estructura: perquè la claredat jurídica protegeix millor que la tarifa més baixa.

- Transmeteu: perquè un patrimoni només té sentit si perdura en el temps.

ENGAGE representa aquest tríptic:

anticipar reformes, estructurar actius, transmetre l'èxit.

Cada client esdevé un actor en els seus assumptes fiscals i ja no un espectador.

Cada estratègia esdevé un marc d'estabilitat i ja no una zona de risc.

«Anticipar, estructurar, transmetre: aquesta és l'essència mateixa de la gestió del patrimoni.»

10. La fiscalitat, un llenguatge de confiança

Hi ha una estètica ben pensada de la fiscalitat.

Quan és equilibrat, coherent i consistent, esdevé un llenguatge de confiança entre els ciutadans, les empreses i l'Estat.

Andorra n'és un exemple: un sistema senzill, clar i estable, on l'administració dóna suport en lloc de sancionar.

Aquesta és la filosofia que defensa ENGAGE:

restaurar la confiança entre el patrimoni i la llei, entre l'èxit i el compliment.

«Els impostos no haurien de castigar l'èxit, sinó que l'haurien de regular intel·ligentment.»

11. En conclusió: tria la claredat

Escollir ENGAGE significa escollir claredat.

Significa rebutjar solucions opaques, promeses fàcils, esquemes arriscats.

Significa preferir l'estructura, el mètode i la conformitat, al servei d'un rendiment sostenible.

La fiscalitat andorrana, supervisada per l'assessorament d'experts, esdevé una autèntica palanca d'estabilitat.

Ofereix a tots els líders empresarials o inversors l'oportunitat de recuperar el control dels seus impostos, els seus actius i el seu futur.

12. Crida a l'acció

Ets gestor, inversor o vols preparar el teu traspàs dins d'un marc legal i segur?

- Poseu-vos en contacte amb ENGAGE per a una auditoria patrimonial completa i confidencial .

- Feu clic aquí per reservar una consulta estratègica amb un assessor fiscal francoandorrà.

- Parla del teu projecte amb un expert fiscal i descobreix com transformar la teva tributació en una eina de sobirania.

ENGAGE, el vostre soci per a l'estabilitat fiscal, financera i legal. Perquè un patrimoni ben estructurat és la millor forma de llibertat.