Constitució d'una societat holding a Andorra: una guia estratègica per a l'optimització fiscal i l'estructuració del patrimoni

Introducció

Crear una societat holding a Andorra no és mai un acte tècnic senzill.

És una decisió estructural , que implica la governança, el flux de capital, la seguretat jurídica i, molt sovint, la capacitat d'organitzar actius a llarg termini.

L'atractiu d'Andorra és real: marc institucional estable, dret societari modern, fiscalitat competitiva.

Però aquest atractiu es presenta massa sovint com una solució clau en mà, gairebé automàtica.

Tanmateix, un holding andorran no és ni universal ni màgic.

La seva rellevància depèn dels objectius perseguits , la naturalesa dels actius, el perfil dels responsables de la presa de decisions i l'entorn internacional en què se situa l'estructura, en un context de major transparència fiscal.

Aquest article té una promesa clara: oferir-vos un marc estratègic, patrimonial i fiscal per avaluar, amb discerniment, si una societat holding a Andorra és rellevant, sostenible i defensable en la vostra situació.

Com a bonificació, tindreu accés a un simulador fiscal comparatiu , dissenyat com a eina educativa i de presa de decisions, que us permetrà comparar els efectes de l'estructuració a través d'una societat holding a Andorra amb altres jurisdiccions com França, Espanya, el Regne Unit, Alemanya i altres països segons correspongui.

Per anar al gra de la qüestió, l'article complet , inclòs el simulador, està disponible per ajudar-vos a aprofundir i entendre millor els reptes d'una societat holding a Andorra.

Si esteu considerant la creació d'una societat holding a Andorra o la reavaluació d'una estructura existent, ENGAGE us pot donar suport en una anàlisi estructurada i confidencial, per tal d'alinear el vostre actiu i la vostra organització empresarial amb els vostres objectius reals i sostenibles.

En definitiva, podeu abordar el text d'aquest article com una guia personalitzada basada en el pla que us han proporcionat.

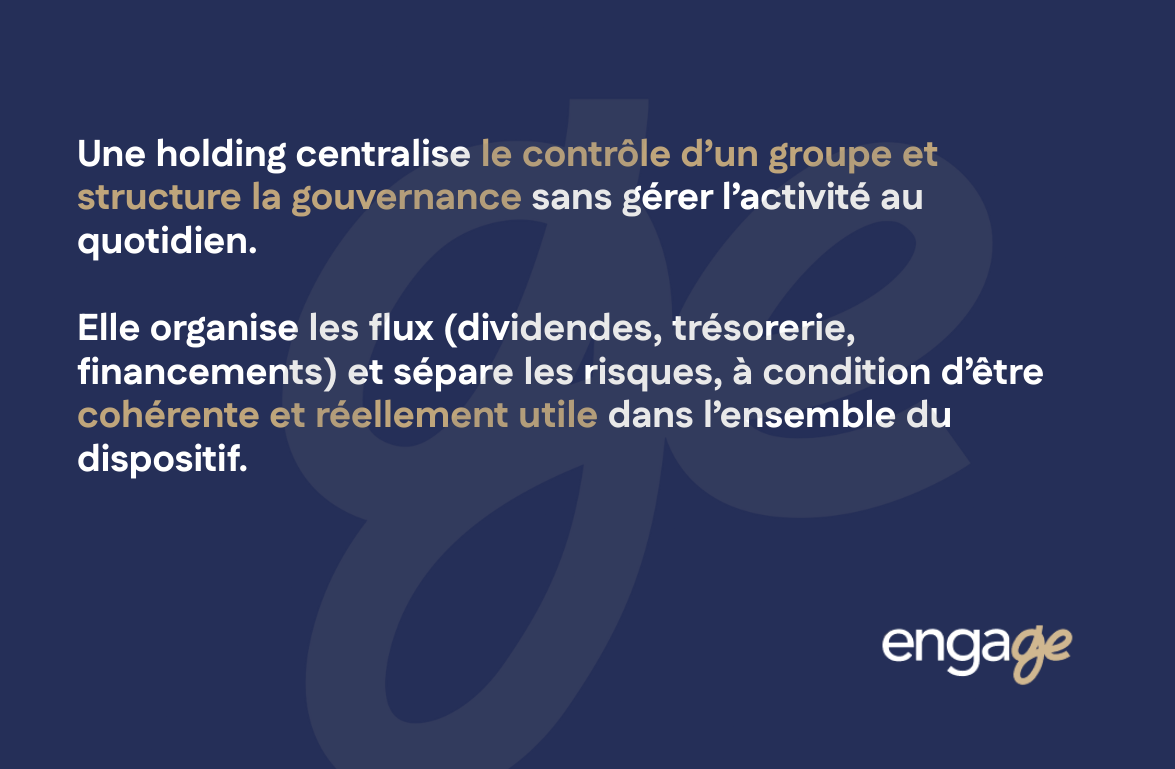

I. Què és una societat holding (i què no és)

Entendre el holding és com entendre una eina de gestió, no una recepta.

El seu veritable interès rau en la manera com estructura el control, els fluxos i els riscos.

Per tant, la primera decisió no és «on instal·lar-ho», sinó «quin propòsit serveix, concretament, en la vostra arquitectura patrimonial».

La funció econòmica d'una societat holding és principalment mantenir accions i centralitzar el poder de decisió.

La lògica de centralització proporciona una visió consolidada, útil per a l'arbitratge, la inversió, el finançament o la reassignació de capital.

La dimensió de governança permet la creació d'un nivell estratègic, on es formalitzen les normes, els mandats i, de vegades, la separació de rols.

La funció financera esdevé rellevant quan el holding organitza pagaments de dividends, finançament intragrup o operacions de tresoreria del grup.

La protecció dels actius també es pot reforçar, no per art de màgia, sinó mitjançant una separació intel·ligent dels riscos operacionals i dels actius.

La limitació fonamental continua sent que el holding no "crea" valor en si mateix, i que ha d'estar justificat per la seva utilitat.

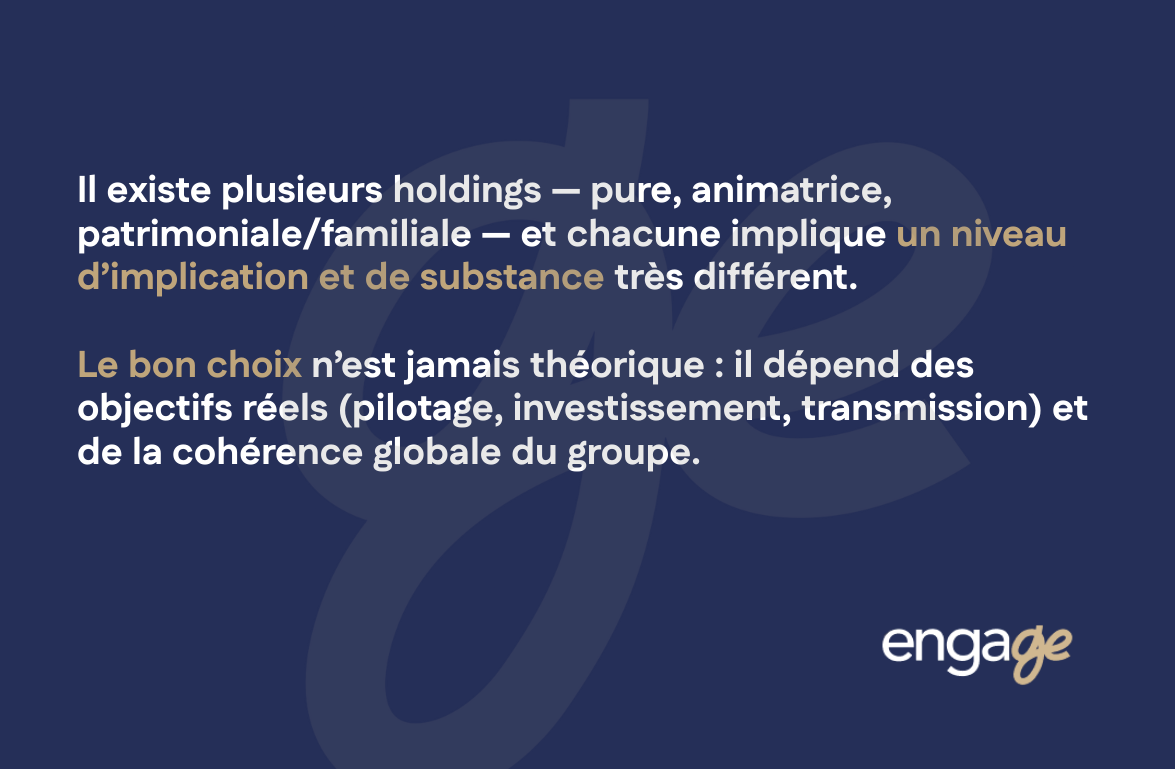

Les principals tipologies determinen el nivell d'exigència i la narrativa econòmica que haureu de donar suport.

- El holding pur es limita a la propietat, cosa que pot ser coherent des d'una perspectiva de gestió d'actius, però requereix una major vigilància pel que fa a la substància i la lògica general.

- El holding actiu intervé activament, coordina, proporciona serveis interns i sovint reforça la credibilitat econòmica si el paper és real i documentat.

- La societat cartera d'actius serveix per organitzar la propietat a llarg termini, establir les normes familiars i preparar les transferències.

L'elecció correcta depèn menys del vocabulari que dels fets: funcions realitzades, decisions preses, recursos posats en marxa i coherència amb l'objectiu.

El que el holding no permet mereix ser clarament dit, perquè és on es cometen errors costosos.

- No elimina la tributació als països on es generen els ingressos, ni les retencions fiscals, ni les anàlisis antiabusos.

- No substitueix l'estudi de la residència fiscal dels directius i accionistes , que continua sent un element clau per garantir la responsabilitat fiscal.

- No neutralitza les possibles reclassificacions, sempre que l'estructura sembli artificial o desconnectada de la realitat econòmica.

- Mai no prescindeix d'una governança demostrable, fluxos consistents i documentació acurada.

II. Per què Andorra: justificació jurídica, econòmica i fiscal

Escollir Andorra no hauria de ser un reflex fiscal, sinó una elecció ecosistèmica.

La veritable pregunta és si el Principat encaixa amb la vostra lògica de grup, la vostra trajectòria personal i les vostres restriccions internacionals.

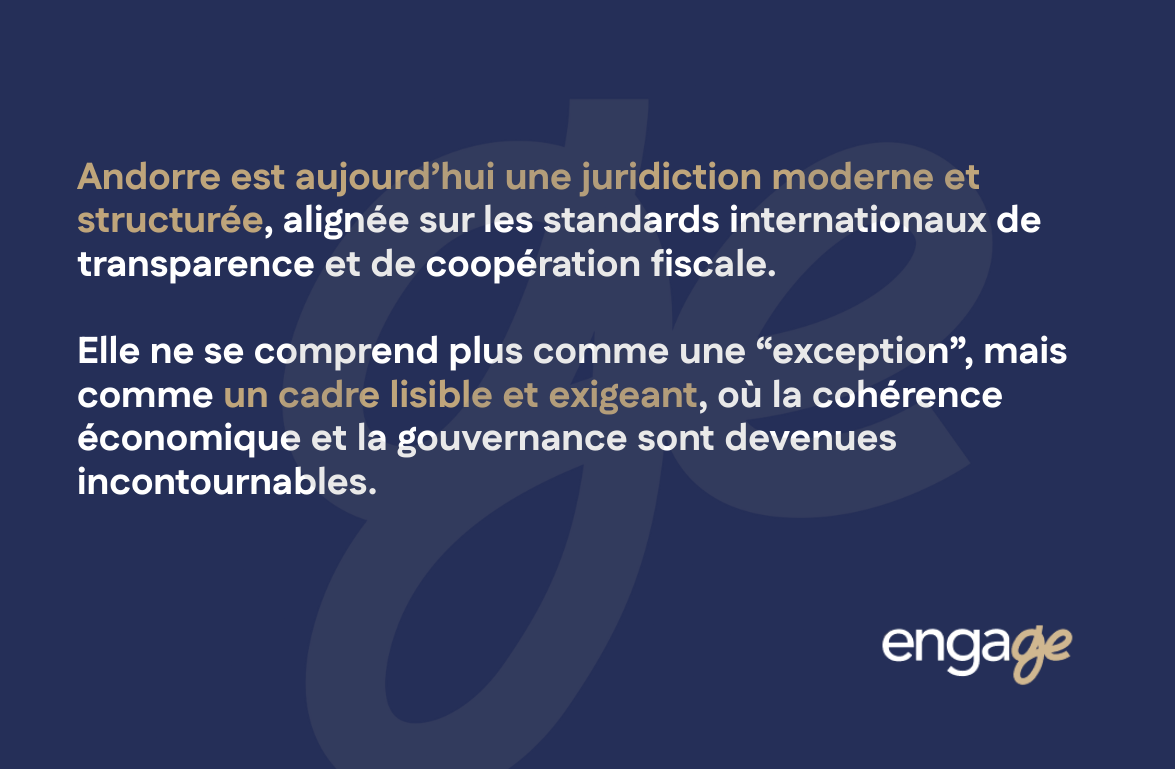

El principal avantatge d'Andorra rau en l'articulació entre l'estabilitat institucional, el dret modern i la fiscalitat estructurada, en un context que ara està altament regulat.

El posicionament europeu d'Andorra és únic perquè combina la sobirania amb la integració progressiva en els estàndards internacionals.

La transformació reguladora que ha tingut lloc durant els darrers anys ha enfortit l'intercanvi d'informació, la transparència i el compliment normatiu.

El canvi de percepció és important, perquè Andorra ja no s'analitza com una "zona grisa" , sinó com una jurisdicció que espera coherència i substància.

La conseqüència pràctica és immediata: una societat holding andorrana s'ha de considerar com una entitat real, governada i rastrejable.

La caricatura històrica de l'optimització fàcil esdevé així un risc, perquè condueix a estructures fràgils.

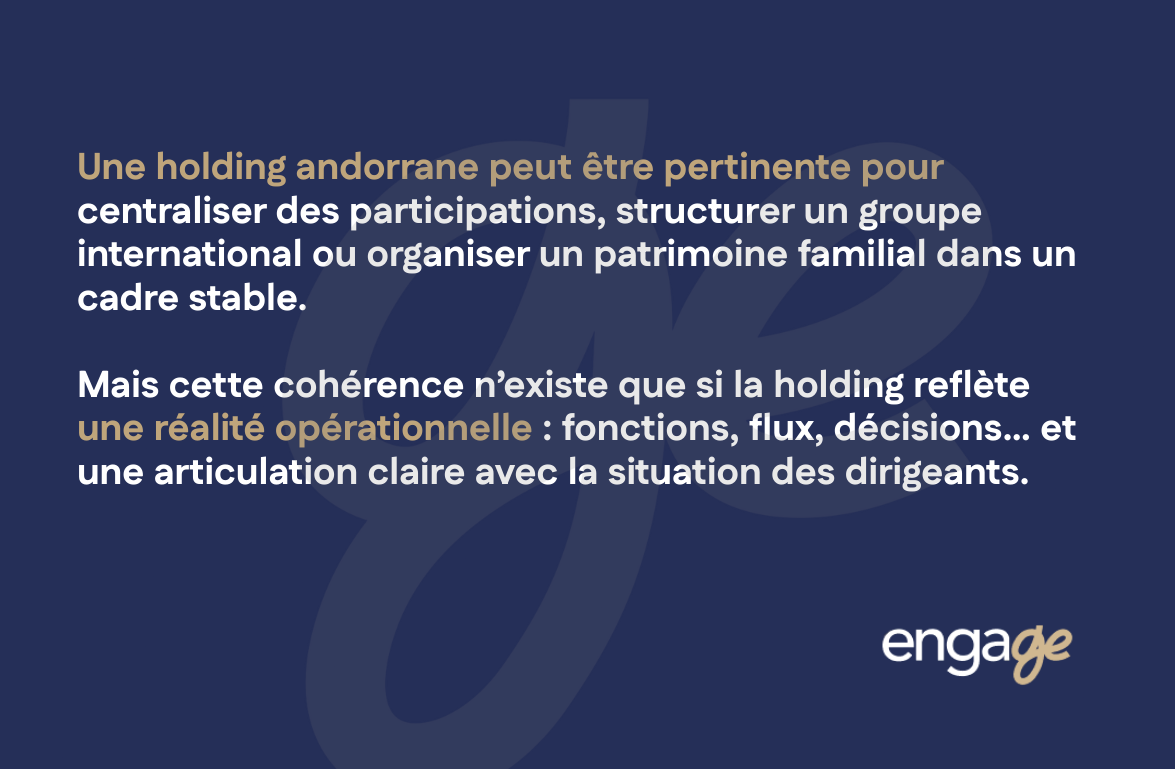

La lògica econòmica pot ser plenament coherent dins de certes estratègies.

La centralització de les participacions internacionals pot millorar la llegibilitat, la governança i la capacitat d'arbitratge a nivell de grup.

Estructurar un grup emprenedor dins d'un marc estable pot facilitar l'organització interna, el finançament i la gestió del creixement.

Organitzar un patrimoni familiar pot trobar un vehicle d'estabilitat en una societat holding, sempre que s'assumeix una veritable disciplina de gestió.

La preparació d'una venda o transferència també pot justificar l'estructuració aigües amunt, fent-la més llegible i més anticipable.

El punt decisiu continua sent l'alineació entre les funcions anunciades i la realitat operativa, perquè és aquí on està en joc la defensabilitat.

A qui s'adreça Andorra depèn menys del desig que de la capacitat de mantenir l'estructura al llarg del temps.

Els perfils internacionals sovint ho troben una eina rellevant si la detenció multijurisdiccional requereix un líder de grup clar.

Les famílies hereditàries ho poden veure com un marc de governança , continuïtat i transmissió, si les normes s'estableixen i s'accepten.

Els inversors estructurats poden centralitzar-hi els actius , però hauran d'acceptar els requisits bancaris i de compliment normatiu.

Les estructures domèstiques sense una dimensió transfronterera sovint tenen poc a guanyar i molt a complicar.

Les motivacions a curt termini o purament relacionades amb els impostos debiliten l'estructura, perquè són les primeres a ser objectiu de les lectures antiabusos.

III. Avantatges fiscals d'una societat holding a Andorra: realitat, abast i condicions

Per parlar d'avantatges fiscals cal distingir entre teoria, condició i risc.

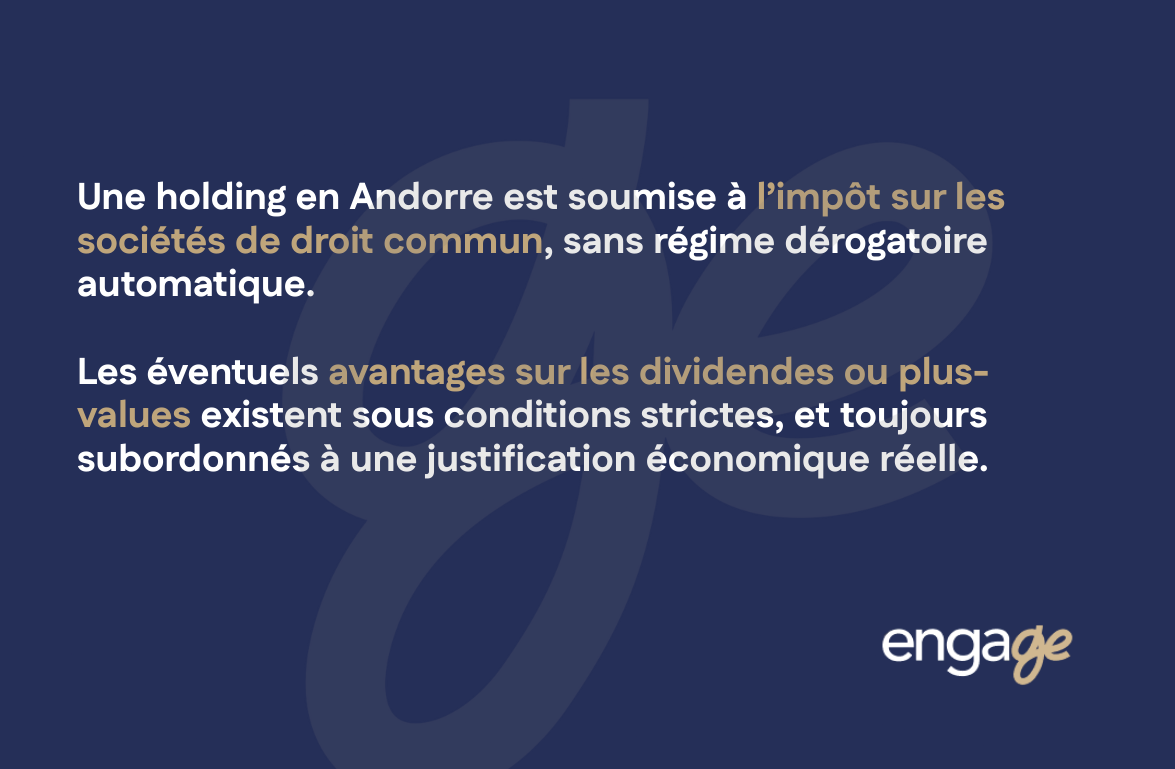

La societat holding andorrana no és un «règim especial automàtic» , sinó una societat subjecta a normes, obligacions i una interpretació internacional.

El vostre objectiu hauria de ser doble: capturar els beneficis potencials i garantir la seva aplicabilitat en un entorn transfronterer.

El marc fiscal de societats a Andorra es basa en un tipus impositiu de societats moderat , amb normes estabilitzades.

La societat holding resident està subjecta al dret comú , amb requisits de comptabilitat, informació i disciplina operativa.

Els criteris tècnics es refereixen en particular a la naturalesa de les inversions, la durada del període de tinença i el nivell de participació.

La lectura moderna afegeix un requisit transversal: la justificació econòmica de l'estructura, més enllà de les categories formals.

La conseqüència és simple: un avantatge fiscal aïllat mai és suficient si tot l'esquema és inconsistent.

Les condicions essencials es poden resumir en tres pilars que es reforcen mútuament.

- El primer pilar és la substància, amb premisses, organització, governança i decisions efectives demostrables.

- El segon pilar és la coherència econòmica, ja que el holding ha de tenir un paper clar en el grup i en l'organització dels fluxos.

- El tercer pilar és el compliment internacional, ja que les normes antiabusos i els estàndards de transparència van més enllà de la legislació andorrana.

La vigilància necessària és, doncs, bilateral: Andorra espera coherència i els estats d'origen examinen la realitat i la utilitat.

Les limitacions i els punts de vigilància sovint són on els projectes es tornen fràgils.

Les administracions estrangeres mai analitzen una societat holding "de manera aïllada" , sinó tenint en compte les convencions, les doctrines i les normes antiabusos.

El risc de residència disputada sorgeix quan el control efectiu sembla exercir-se en un altre lloc que no sigui l'estat de constitució.

La reclassificació de fluxos també és possible , sobretot si els dividends, els interessos, les royalties o els beneficis semblen artificials.

Els mecanismes d'impostos de sortida o les normes antiinterposició poden neutralitzar esquemes mal previstos.

La relació amb les persones que controlen l'estructura continua sent central , perquè la seva residència, els seus interessos i el seu paper en la presa de decisions ho influeixen tot.

A més, certs ingressos com ara els dividends i els guanys de capital poden beneficiar-se d'un tracte favorable , però només en condicions legals.

Més enllà de la fiscalitat de societats , un factor determinant té a veure amb la situació dels accionistes individuals.

Quan l'accionista és resident fiscal a Andorra , els dividends que rep poden beneficiar-se d'una exempció de l'impost sobre la renda a Andorra , sempre que es compleixin les condicions aplicables.

En termes concrets, en aquesta configuració, la distribució de dividends per part del holding no comporta una tributació addicional a nivell personal , la qual cosa constitueix un avantatge patrimonial significatiu en comparació amb molts estats europeus.

Tanmateix, aquest benefici per a l'accionista no es pot analitzar de manera aïllada.

Assumeix una residència fiscal andorrana real i duradora , així com una societat holding legalment i econòmicament defensable.

Una residència formal o una estructura artificial exposa a un repte immediat d'aquest efecte favorable.

IV. Estructuració internacional: fluxos, doble imposició i impost de sortida

Estructurar-se internacionalment no es tracta d'acumular empreses , sinó d'organitzar fluxos defensables.

El holding andorran es troba a la cruïlla de normes nacionals, convenis i pràctiques administratives altament heterogènies.

El principal problema és la seguretat , perquè una optimització teòrica esdevé un cost si es tradueix en doble imposició o litigi.

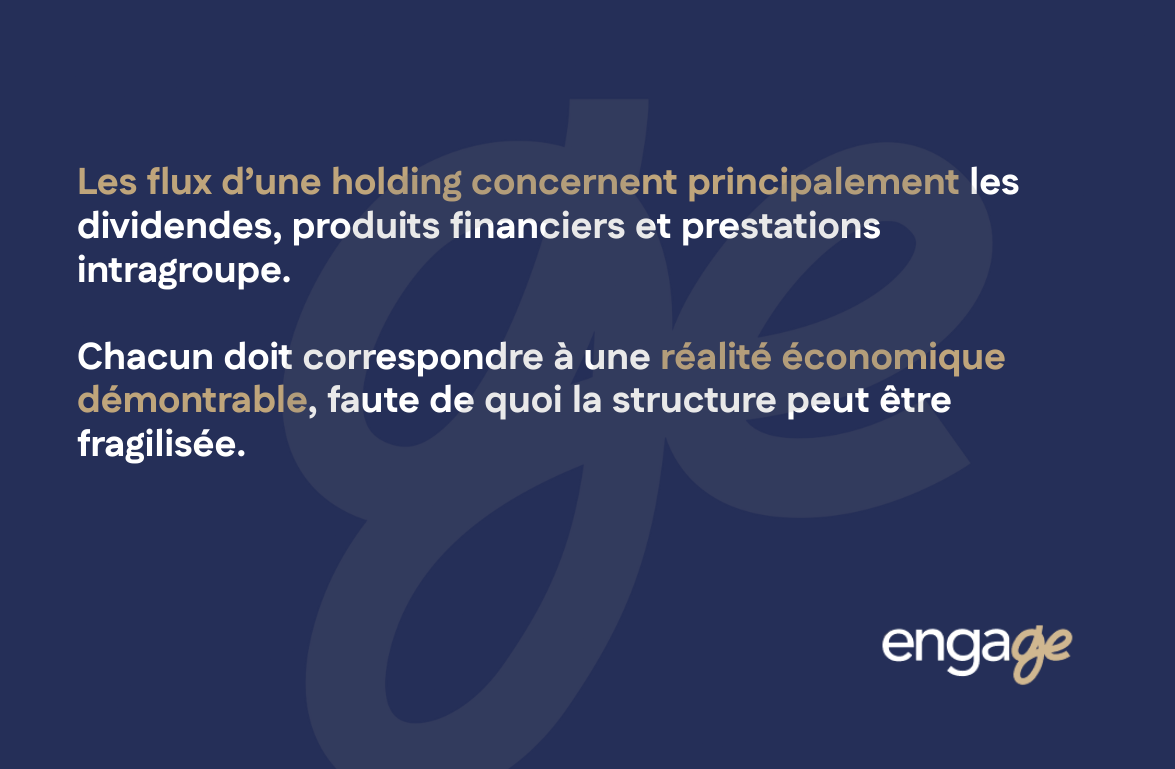

La naturalesa dels fluxos s'ha d'identificar amb precisió , ja que cada categoria comporta els seus propis riscos.

Els dividends procedents de les filials sovint són al centre de l'esquema , però immediatament desencadenen la qüestió de la retenció d'impostos.

Els productes financers rebuts pel holding poden semblar neutres, però han de formar part d'una estratègia d'inversió coherent i ben definida.

Els serveis intragrup, com ara les comissions de gestió, els serveis administratius o l'assistència financera, requereixen realitat, documentació justificativa i una política de preus coherent.

L'error típic és el holding "receptacle" , que recapta diners sense realitzar cap funció i, per tant, es converteix en un objectiu natural de disputa.

La disciplina documental esdevé així una eina de protecció, tant com una obligació interna.

Les retencions fiscals i la doble imposició són els punts de fricció més freqüents.

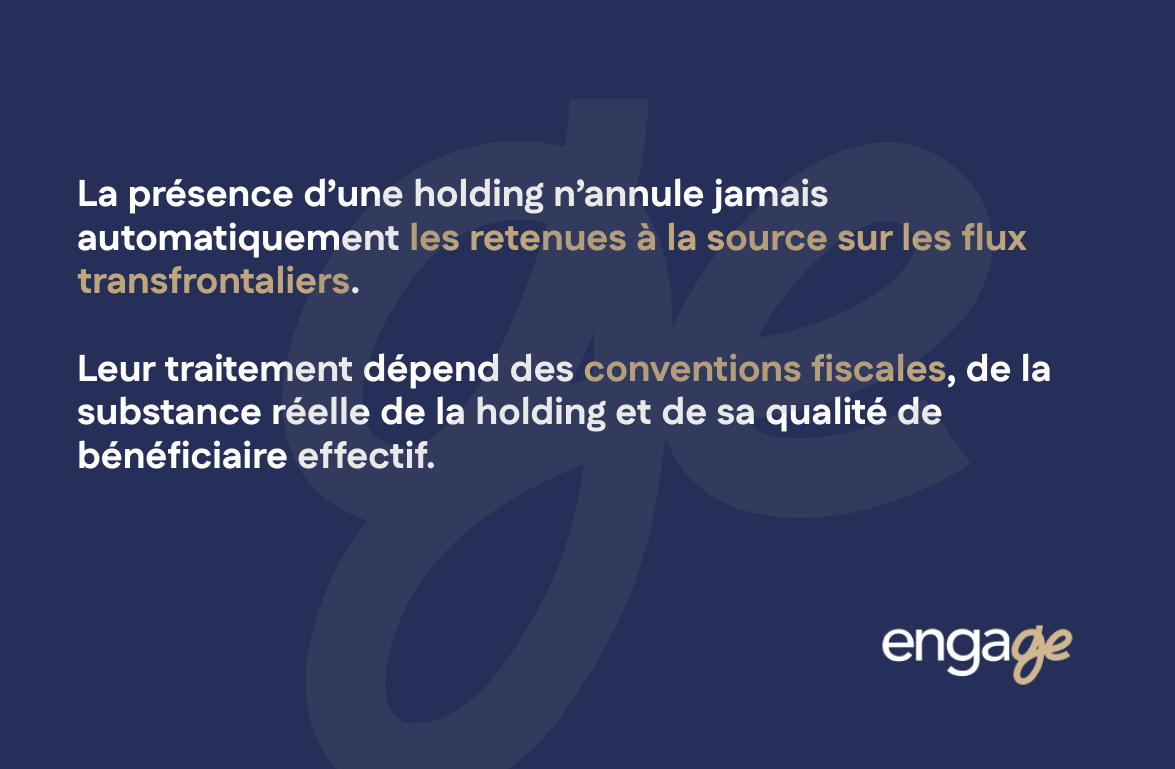

La presència d'una societat holding no elimina mai automàticament una retenció d'impostos, ja que això depèn de la legislació nacional de l'estat d'origen i del conveni aplicable.

El tractat fiscal pot reduir o eliminar certs gravàmens , però la seva aplicació està condicionada a la residència real i a l'absència d'abús.

La realitat pràctica requereix una anàlisi país per país, incloent-hi els textos, però també la manera com l'administració local els aplica.

L'impost de sortida sovint es subestima perquè només es fa evident en el moment dels trasllats, no en el moment de la formació.

Un canvi de residència dels accionistes pot activar la tributació dels guanys de capital no realitzats, fins i tot sense una venda.

Les reestructuracions internes també poden desencadenar mecanismes fiscals complexos, especialment durant les transferències de valors o actius.

La futura venda és finalment el moment de la veritat, perquè les decisions inicials d'estructuració determinen la tributació de sortida.

L'enfocament robust consisteix a pensar en el holding com una eina de trajectòria, integrant mobilitat, transmissió i sortida des del principi.

V. Residència fiscal dels administradors i accionistes: zones de risc

La residència fiscal de les persones físiques que controlen la societat holding influeix en la interpretació de la mateixa empresa.

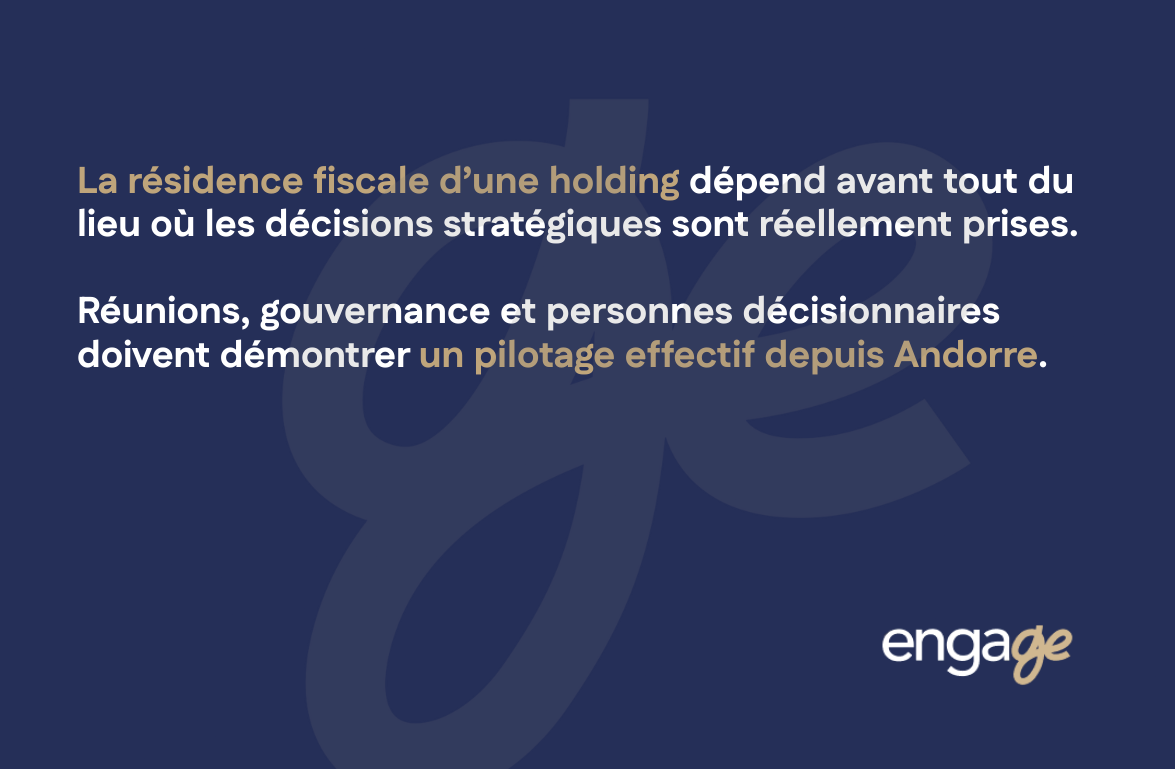

El principal risc és la confusió entre el lloc de constitució i el lloc de gestió efectiva , perquè les administracions raonen basant-se en fets.

El vostre objectiu no és "fer que la gent cregui" , sinó construir una governança veritable, coherent i sosteniblement demostrable.

El lideratge eficaç es demostra per elements concrets i repetibles.

La ubicació de les decisions estratègiques importa més que l'adreça legal , perquè revela on es dirigeix realment l'empresa.

S'examina la composició dels òrgans i la identitat dels responsables de la presa de decisions , en particular per detectar una concentració de poder fora d'Andorra.

La freqüència de les reunions i la seva ubicació són indicadors clàssics, com també ho és la traçabilitat dels debats i arbitratges.

El risc augmenta quan les mateixes persones, residents en altres llocs, concentren decisions essencials sense un contrapès organitzatiu.

La relació entre la residència personal i la societat holding és particularment delicada en un context transfronterer.

Les administracions estrangeres poden considerar que la societat holding es gestiona des del seu territori si els fets apunten a una gestió "remota".

Una governança buida alimenta aquesta anàlisi, sobretot si els òrgans formals no es reuneixen realment o si les decisions es prenen en un altre lloc.

La manca de substància reforça encara més el dubte, perquè un holding sense recursos ni organització s'assembla a una closca.

La possible conseqüència és una reclassificació del lloc de direcció , amb efectes fiscals en cascada per a l'empresa i, de vegades, per als socis.

La seguretat pràctica es basa en una arquitectura senzilla però rigorosa .

La definició de poders ha de ser clara, amb responsabilitats identificades i una separació creïble entre les persones físiques i la societat.

La documentació de les decisions ha de ser constant , ja que acumula evidència diàriament en lloc de fer-ho durant una auditoria.

La coherència en el comportament és crucial , perquè una contradicció entre "el que està escrit" i "el que es fa" debilita tot el sistema.

La millor defensa continua sent la normalitat organitzada: un holding que funciona com una entitat real, i no com una façana.

VI. Tractats fiscals i estructuració internacional: què cal comprovar realment

Els tractats fiscals sovint s'invoquen com a escut , quan en realitat només són un marc.

La clau estratègica és entendre què permeten , què condicionen i què no impedeixen.

És del vostre interès verificar la compatibilitat entre les clàusules de flux de caixa, residència, substàncies i antiabús abans de confiar en una reducció d'impostos.

L'objectiu real d'un conveni és evitar la doble imposició i assignar el dret a tributar.

No crea un dret autònom d'optimització , ja que sempre opera dins del dret intern dels Estats afectats.

La classificació dels ingressos determina l'article aplicable, i una classificació incorrecta pot arruïnar l'equilibri d'un règim.

L'estatus de resident de l'empresa que invoca el conveni és un trampolí, i la gestió eficaç torna a ser fonamental.

Les clàusules antiabús poden impedir el benefici contractual fins i tot si sembli que es compleixen les condicions formals.

Les limitacions pràctiques són particularment visibles en un context de retenció.

La substància s'analitza intensivament , perquè les administracions volen comprendre la utilitat econòmica de l'entitat beneficiària.

El paper d'intermediari és l'objectiu principal , sobretot quan el holding apareix com un relleu desproveït de funcions i riscos propis.

S'examina la coherència de la cadena , perquè un pas innecessari, una etapa supèrflua o una ruptura en la lògica desencadena sospites.

Una lectura purament textual és insuficient, perquè la pràctica administrativa i la jurisprudència guien l'aplicació concreta.

La coordinació transfronterera s'està convertint en un imperatiu de seguretat.

Un enfocament compartimentat exposa a inconsistències, ja que cada país interpreta la substància, la residència i el beneficiari efectiu amb els seus propis reflexos.

El diàleg entre els consells ajuda a alinear les anàlisis, neutralitzar les contradiccions i documentar una narrativa econòmica coherent.

Per tant, la coherència internacional no és una suma de solucions locals, sinó una estratègia global que es demostra en fluxos i governança.

VII. Acords entre accionistes i governança: assegurar el control i l'estratègia

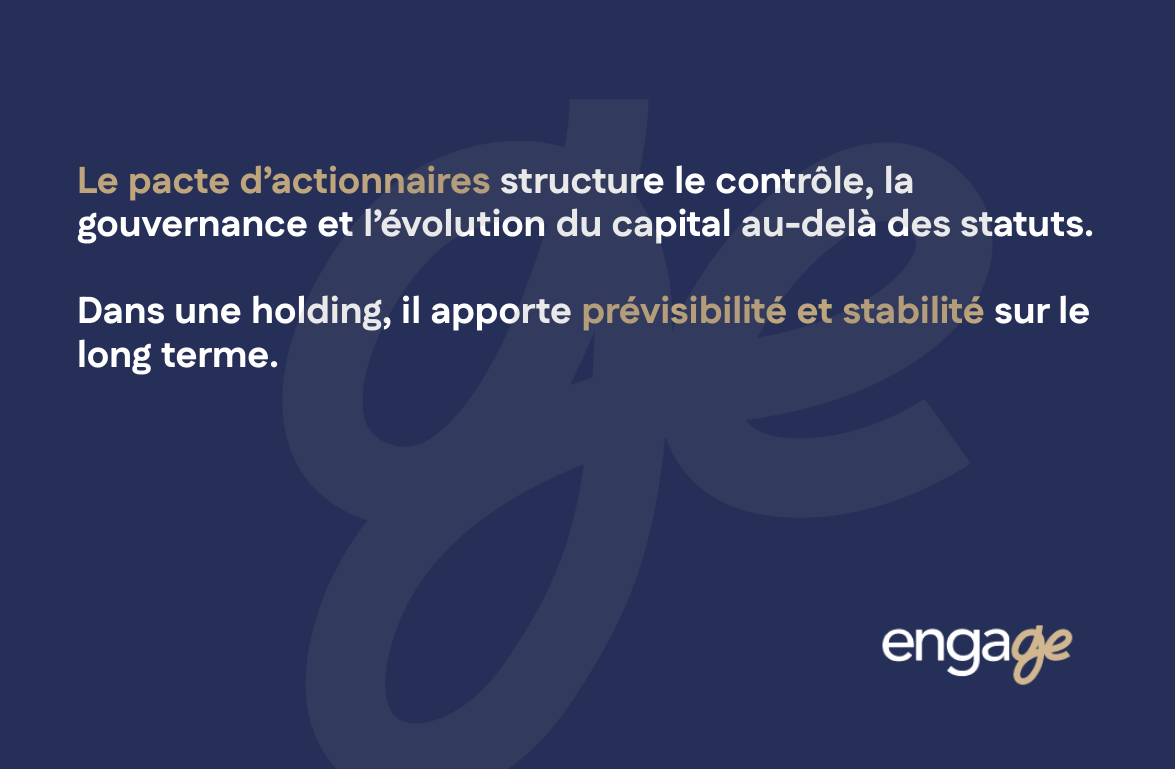

La governança contractual sovint és el que marca la diferència entre un holding estable i un de fràgil.

Els pactes entre accionistes no són una formalitat, sinó una forma de seguretat, ja que organitzen el poder, la liquiditat i la prevenció de conflictes.

El vostre benefici tangible és transformar la propietat del capital en una arquitectura de presa de decisions llegible i predictible.

El paper estratègic dels pactes rau en la seva capacitat de complementar els estatuts on els estatuts romanen generals.

L'estructuració del control es pot refinar allà, amb proteccions de minories i equilibris adaptats al projecte.

Les regles de presa de decisions esdevenen precises, cosa que redueix les zones grises i els conflictes d'interpretació.

Es preveuen procediments d'entrada i sortida , cosa que evita crisis de liquiditat o bloquejos en moments en què tot està tens.

El holding guanya predictibilitat, cosa essencial en la gestió d'actius a llarg termini o en l'estratègia emprenedora.

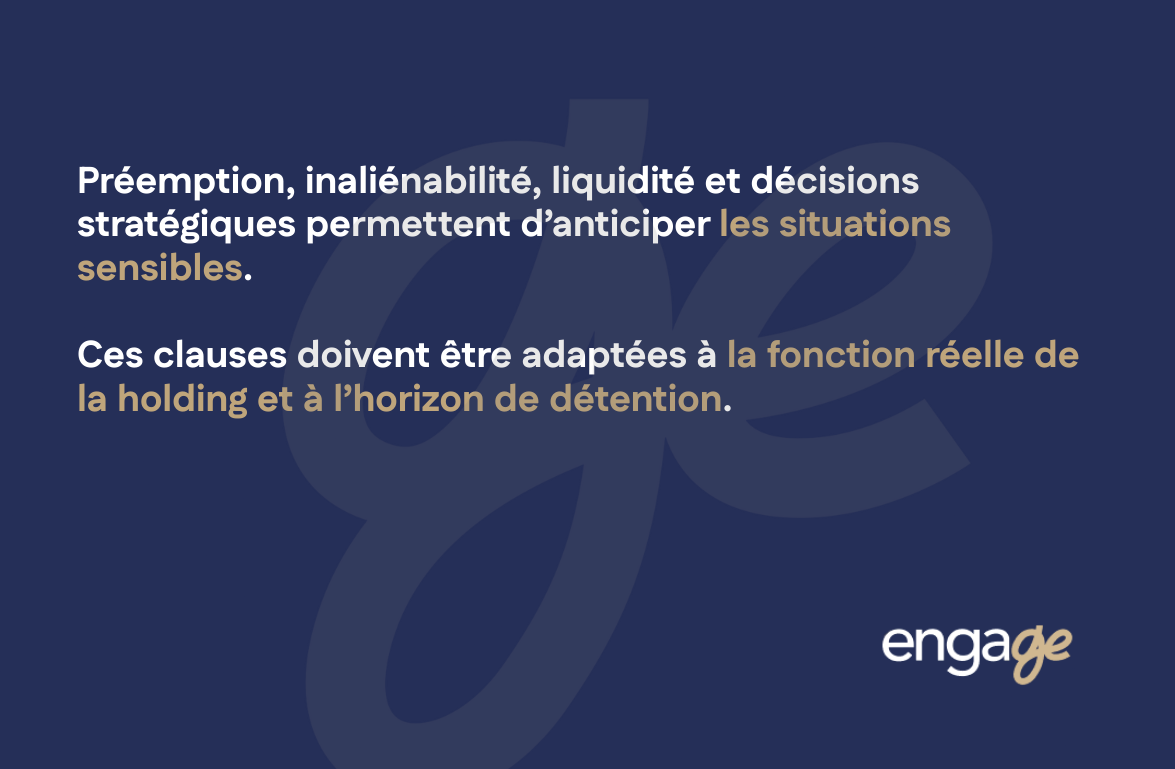

Les clàusules estructurants s'han de considerar com a mecanismes d'estabilitat, no com a trampes.

Els drets de preempció protegeixen els accionistes mitjançant el control de les transferències d'accions.

La inalienabilitat pot assegurar els primers anys, sempre que siguin proporcionats i coherents amb el període de tinença.

Els mecanismes de liquiditat organitzen les sortides, redueixen els conflictes i donen visibilitat econòmica als socis.

Les decisions estratègiques es poden bloquejar mitjançant majories reforçades, per preservar l'ADN del projecte.

Adaptar-se al tipus de societat holding és fonamental, perquè una societat holding familiar no es governa com una societat holding amb inversors.

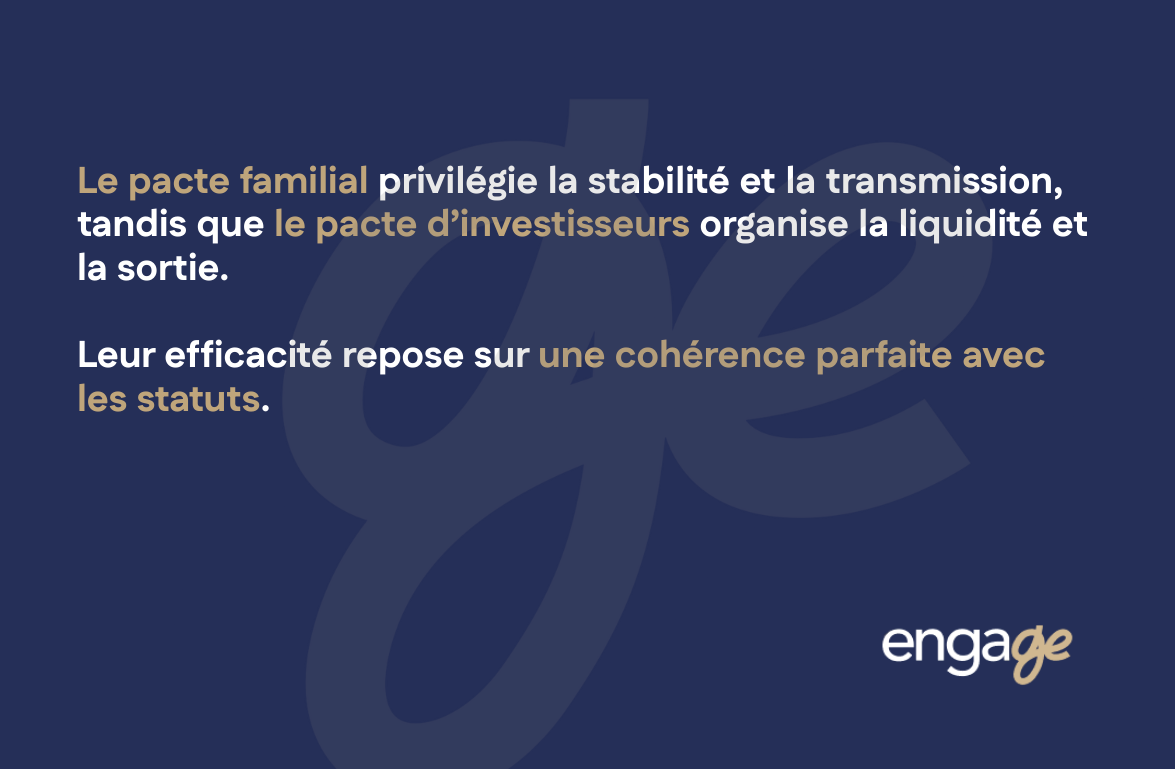

Els acords familiars i els acords amb inversors responen a lògiques gairebé oposades.

El pacte familiar busca l'estabilitat, la continuïtat i la prevenció de conflictes mitjançant normes clares i acceptades.

El pacte amb els inversors té com a objectiu la liquiditat, la protecció dels drets financers i els escenaris de sortida plantejats des del principi.

La coherència amb els estatuts ha de ser perfecta, perquè una contradicció entre els dos textos pot debilitar l'estructura en el pitjor moment possible.

VIII. Béns immobles: oportunitat o falsa bona idea?

Els béns immobles sovint són l'actiu que la gent vol "posar en un holding" perquè proporcionen tranquil·litat i tenen pes.

La realitat és més matisada, perquè els béns immobles sempre estan vinculats a la fiscalitat i la legislació del país on es troba la propietat.

El vostre repte és evitar la falsa elegància: una estructura refinada sobre el paper, però costosa i qüestionable a la pràctica.

La lògica aparent de mantenir les accions a través d'una societat holding és comprensible.

La centralització proporciona una visió consolidada i pot simplificar certes decisions.

La transferència de la propietat per accions pot semblar més senzilla que una transferència directa de la propietat, especialment per a una estratègia familiar gradual.

La governança familiar també es pot aclarir, amb normes de presa de decisions i planificació intergeneracional.

Es pot buscar la separació de riscos , especialment si es volen aïllar certs actius.

La limitació immediata és que aquests avantatges sovint són legals, mentre que les restriccions solen ser fiscals i operatives.

Per tant, la decisió s'ha de guiar per una anàlisi objectiva .

Pel que fa al rendiment i la tinença a llarg termini, la societat holding pot afegir costos i obligacions sense millorar el rendiment net.

Pel que fa a la lògica de transferència, pot ajudar, però s'ha de confrontar amb les normes de transferència locals i la qualificació d'una empresa amb predomini de béns immobles.

Pel que fa a la revenda, no garanteix la neutralitat ni la facilitat, perquè algunes jurisdiccions equiparen la transferència de valors amb una transferència indirecta de béns immobles.

L'enfocament correcte és comparar els efectes reals país per país, en lloc d'aplicar un esquema estàndard.

La precaució metodològica sovint és la millor estratègia.

La superposició de nivells pot reduir la llegibilitat, complicar el finançament i fomentar lectures antiabús.

De vegades, les estructures separades poden ser més adequades depenent de la naturalesa de l'actiu i de l'objectiu perseguit.

També es poden considerar esquemes híbrids , però només si es pot demostrar una coherència general.

La regla fonamental continua sent triar l'estructura més defensable, no la més sofisticada.

IX. Societat holding andorrana i inversions financeres internacionals

La inversió financera a través de societats holding pot ser rellevant, però requereix disciplina, ja que els bancs i les administracions volen entendre el "per què" i el "com".

La societat holding d'inversions hauria de semblar una entitat directiva, no un mer compte intermediari.

El vostre avantatge és la centralització, però la vostra obligació és la coherència i la traçabilitat.

La centralització dels actius proporciona una visió general de la cartera i facilita l'arbitratge.

Les inversions en accions cotitzades o no cotitzades es poden combinar per gestionar el risc i l'estratègia.

Els fons d'inversió es poden mantenir dins d'un marc unificat, cosa que de vegades simplifica la governança dels actius.

També es poden organitzar productes de flux de caixa , però han de ser compatibles amb la finalitat de l'estructura.

Una visió consolidada millora la presa de decisions, però no hauria d'ocultar la necessitat d'una estratègia formalitzada.

La disciplina d'inversió és el nucli de la defensabilitat.

Una política escrita aclareix les classes d'actius, els objectius i el marc d'arbitratge.

La traçabilitat de les decisions és protectora perquè mostra que les eleccions no són oportunistes sinó estructurades.

La consistència dels fluxos ha de ser constant, perquè els moviments inconsistents alimenten les sospites de manipulació artificial.

El principal risc és que el holding sigui percebut com una empresa pantalla, sense una lògica pròpia ni una governança real.

El compliment de les normes bancàries és una prova de realitat, sovint més exigent del que s'esperava.

La documentació ha de ser llegible, incloent-hi els estatuts, els organigrames, la governança i la justificació econòmica.

La identificació dels responsables de la presa de decisions i dels que tenen el poder ha de ser immediata, perquè el banc vol entendre qui controla i qui decideix.

La traçabilitat de l'origen dels fons és essencial, i qualsevol zona d'incertesa pot bloquejar o debilitar la relació bancària.

La conseqüència pràctica és que la governança i el compliment normatiu no són secundaris, sinó operatius.

X. Organització del patrimoni familiar: governança i control

El holding familiar adquireix el seu veritable valor quan organitza el poder, no només els actius.

La qüestió central és l'estabilitat al llarg del temps, perquè el principal risc dels actius sovint és el conflicte, no els impostos.

El vostre objectiu és construir un marc de treball que sobrevisqui als canvis de generació, estat d'ànim i trajectòria.

El poder estructurant permet separar la propietat econòmica de la presa de decisions.

La separació de rols facilita la integració gradual de les generacions posteriors sense interrompre l'estratègia.

L'evolució de la governança permet l'organització dels drets de vot, els poders de decisió i els mecanismes de control.

La continuïtat estratègica es preserva millor perquè els centres de presa de decisions romanen identificats i organitzats.

Prevenir conflictes implica fer explícits temes que de vegades preferim evitar.

L'absència de normes crea tensió, ja que tothom projecta les seves expectatives sobre una estructura silenciosa.

Formalitzar els drets i les obligacions proporciona un marc, redueix les interpretacions i facilita l'arbitratge.

Els procediments de presa de decisions han de ser clars, especialment pel que fa a les decisions clau i els llindars de majoria.

Cal preveure els mecanismes de sortida , perquè sovint és la sortida la que desencadena la crisi.

L'estabilitat dels actius depèn tant de la tècnica com de l'adherència.

Les normes coherents són inútils si no són enteses i acceptades per les persones afectades.

El holding esdevé útil quan pacifica i organitza, en lloc d'afegir una capa de complexitat sense una governança real.

XI. Transmissió, protecció i liquiditat

La transmissió no és un esdeveniment, sinó un procés.

El holding pot ser un accelerador, sempre que es combinin la fiscalitat, el dret successori, la governança i el realisme familiar.

El vostre repte és obtenir una organització que us permeti donar, protegir i planificar la sortida, sense trencar la coherència.

Anticipar la transferència a través de valors sovint permet un enfocament més gradual.

Els valors que es donen com a regal es poden estructurar, graduar i adaptar als canvis en les circumstàncies personals.

La separació del poder econòmic i del control permet transferir valor sense perdre immediatament el control, si la governança està correctament estructurada.

La planificació fiscal continua sent essencial, ja que les normes aplicables en el moment de la transferència determinen la seguretat del règim.

La protecció del cònjuge i els hereus requereix una coordinació amb la legislació successoria aplicable.

La societat holding per si sola no ofereix cap protecció si contradiu les normes de successió civils o internacionals.

L'estratègia protectora implica alinear la custòdia, els poders i els objectius familiars reals.

Per tant, la coherència general és clau, perquè una estructura aïllada esdevé vulnerable en el moment just que hauria de protegir.

La liquiditat s'ha de tenir en compte des del principi, perquè la vida no sempre segueix un pla financer.

Pot ser necessària una disposició parcial per reassignar, finançar o adaptar una estratègia.

La sortida d'un soci ha de ser possible sense drames, gràcies a unes normes i mecanismes preestablerts de compra o traspàs.

S'hauria de considerar la desinversió gradual , sobretot quan s'acosta una transferència o un canvi en el cicle de vida.

Una societat holding robusta ofereix opcions en lloc de bloquejar actius.

XII. Metodologia de presa de decisions: quan crear (o no crear)

La pregunta decisiva no és "és atractiu", sinó "és rellevant i defensable".

El holding és una eina estructural, i una eina només és bona si correspon a la feina que s'ha de fer.

Per tant, el vostre mètode ha de filtrar l'oportunitat per coherència, possible substància i trajectòria internacional.

Els casos adaptats comparteixen característiques repetitives.

Una dimensió internacional sovint fa que la propietat i la governança centralitzades siguin útils.

Una cartera diversificada pot justificar un nivell de gestió, sobretot si les compensacions són freqüents i estructurades.

Un horitzó a llarg termini millora l'atractiu, ja que la societat holding guanya valor amb el temps.

El desig d'una governança formalitzada és un senyal positiu, ja que augmenta la transparència i la seguretat.

Les situacions de risc s'han d'identificar sense complaença.

La impossibilitat de la substància s'afebleix mecànicament, perquè la subjecció esdevé aleshores una forma sense realitat.

Un objectiu purament fiscal exposa a disputes, ja que els esquemes oportunistes són els més atacats.

Una estructura massa simple pot no justificar la complexitat afegida, i el cost recurrent es converteix en una penalització.

Les restriccions internacionals incontrolades creen inconsistències, i la inconsistència és la millor aliada de les reclassificacions.

La llista de verificació estratègica serveix per prendre decisions, no per tranquil·litzar-se.

Clarificar els objectius és el primer pas, perquè una eina sense una finalitat esdevé una complicació.

Analitzar la residència dels executius i accionistes és essencial, ja que influeix en la perspectiva internacional.

Cartografiar la ubicació dels actius ens permet anticipar retencions, acords i pràctiques administratives.

Definir l'horitzó de transmissió, preservació o transferència ens permet triar un esquema compatible amb la trajectòria.

Provar una governança sostenible significa preguntar-se si es pot mantenir la disciplina al llarg del temps, no només signar els estatuts.

XIII. Implementació: etapes, costos, disciplina a llarg termini

Crear una societat holding és una partida, no una arribada.

El valor del pla depèn de la seva capacitat de funcionar, de mantenir-se coherent i d'adaptar-se als canvis.

El teu principal risc és construir una estructura perfecta a T0 i després deixar-la anar a la deriva per manca de disciplina.

L'estructuració inicial comença amb l'elecció de la forma social adaptada a la tipologia dels socis i a l'objectiu.

L'objectiu corporatiu ha d'estar equilibrat, perquè si és massa estret bloqueja el desenvolupament, si és massa ampli debilita la llegibilitat.

La governança s'ha de dissenyar des del principi, amb poders, normes de decisió i mecanismes de control alineats amb la realitat.

La relació bancària s'ha d'anticipar, ja que requereix transparència, documentació i coherència general.

Els costos recurrents s'han de tenir en compte en la rendibilitat real del pla.

Els costos comptables són inevitables, especialment els relacionats amb la comptabilitat, els estats financers i les obligacions d'informació.

Els costos legals existeixen al llarg del temps, ja que una societat holding viva requereix ajustaments, decisions i formalització.

Les obligacions administratives requereixen mètode i rigor, ja que els terminis i els tràmits estructuren el compliment.

Els requisits de compliment estan augmentant, cosa que està transformant la governança en una qüestió de seguretat, no en una opció.

La veritable pregunta , per tant, és si el benefici esperat justifica aquests costos de manera proporcionada.

La disciplina al llarg del temps és el veritable factor d'èxit.

L'entorn regulador està en evolució i una societat holding ha de ser capaç d'adaptar-s'hi sense perdre els seus principis rectors.

Cal mantenir la coherència de les funcions , perquè la deriva gradual cap a la inactivitat fa que l'esquema sigui qüestionable.

La governança real ha de romandre viva, documentada i alineada, perquè és el que protegeix contra les lectures antiabusos.

En conclusió, aquesta és una decisió financera abans que fiscal.

Crear una societat holding a Andorra no és ni una solució universal ni una recepta automàtica per a l'optimització fiscal .

No segueix una lògica d'estandardització.

És una eina exigent, que requereix una reflexió prèvia profunda i una comprensió perfecta de les qüestions patrimonials.

Està dirigit a actius madurs, ja estructurats, que han arribat a una fase en què la qüestió ja no és d'acumulació, sinó d'organització i sostenibilitat.

Quan es planifica amb mètode, rigor i coherència, els seus efectes són, tanmateix, significatius.

Permet reduir l'erosió fiscal al llarg del temps, sense recórrer a mecanismes fràgils o qüestionables.

Assegura la governança clarificant els rols, els poders i els equilibris.

Ajuda a simplificar l'organització del patrimoni, restaurant la claredat a estructures que s'han tornat complexes amb el temps.

Però la seva contribució essencial rau en un altre lloc.

Permet la restauració d'una autèntica llibertat de decisió.

La llibertat d'arbitrar sense incórrer en una penalització sistemàtica.

La llibertat de transmetre sense interrupcions brusques.

Finalment, la llibertat de gestionar els propis actius com un projecte en si mateix, alineat amb una nova etapa de la vida.

Esteu considerant crear un holding a Andorra o optimitzar una estructura existent?

Cada actiu i situació empresarial requereix una anàlisi específica, tenint en compte els vostres objectius, les vostres limitacions i l'entorn internacional.

Us convidem a contactar amb nosaltres per tal de participar en un intercanvi confidencial i estructurat.

Aquesta anàlisi inicial ajuda a assegurar les vostres decisions i a establir les bases d'una estructura coherent, sostenible i defensable.