Création holding Andorre : guide stratégique pour l’optimisation fiscale et la structuration patrimoniale

Introduction

La création d’une holding en Andorre n’est jamais un simple acte technique.

C’est une décision de structure, qui engage la gouvernance, la circulation des flux, la sécurité juridique et, très souvent, la capacité à organiser un patrimoine sur le long terme.

L’attrait pour l’Andorre est réel : cadre institutionnel stable, droit des sociétés moderne, fiscalité compétitive.

Mais cette attractivité est trop souvent présentée comme une solution clé en main, presque automatique.

Or, une holding andorrane n’est ni universelle ni magique.

Sa pertinence dépend des objectifs poursuivis, de la nature des actifs, du profil des décideurs et de l’environnement international dans lequel la structure s’inscrit, dans un contexte de transparence fiscale accrue.

Cet article a une promesse claire : vous donner une grille de lecture stratégique, patrimoniale et fiscale pour évaluer, avec discernement, si une holding en Andorre est pertinente, soutenable et défendable dans votre situation.

En bonus, vous aurez accès à un simulateur d’imposition comparatif, conçus comme un outil pédagogique et décisionnel, permettant notamment de comparer les effets d’une structuration via une holding en Andorre avec d’autres juridictions comme la France, l’Espagne, le Royaume-Uni, l’Allemagne, et d’autres pays selon les cas.

Pour aller à l’essentiel, l’article complet, incluant également le simulateur, est mis à votre disposition afin d'approfondir et mieux comprendre les enjeux d’une société holding en Andorre.

Si vous envisagez la création d’une holding en Andorre ou la réévaluation d’une structure existante, ENGAGE peut vous accompagner dans une analyse structurée et confidentielle, afin d’aligner votre organisation patrimoniale et entrepreneuriale avec vos objectifs réels et durables.

Finalement, vous pourrez aborder le texte de cet article comme un guide à la carte en fonction du plan mis à votre disposition.

I. Qu’est-ce qu’une holding (et ce qu’elle n’est pas)

Comprendre la holding revient à comprendre un outil de pilotage, pas une recette.

Son intérêt réel naît de la manière dont elle structure le contrôle, les flux et les risques.

Votre première décision n’est donc pas “où l’implanter”, mais “à quoi elle sert, concrètement, dans votre architecture patrimoniale”.

La fonction économique d’une holding consiste d’abord à détenir des participations et à centraliser un pouvoir de décision.

La logique de centralisation apporte une lecture consolidée, utile pour arbitrer, investir, financer ou réallouer du capital.

La dimension de gouvernance permet de créer un étage stratégique, où l’on formalise les règles, les mandats, et parfois la séparation des rôles.

La fonction financière devient pertinente quand la holding organise des remontées de dividendes, des financements intragroupe, ou une trésorerie de groupe.

La protection du patrimoine peut aussi être renforcée, non pas par magie, mais par une séparation intelligente des risques opérationnels et des actifs.

La limite fondamentale reste que la holding ne “crée” pas de valeur en soi, et qu’elle doit être justifiée par son utilité.

Les typologies principales déterminent le niveau d’exigence et la narration économique que vous devrez soutenir.

- La holding pure se cantonne à la détention, ce qui peut être cohérent patrimonialement, mais appelle une vigilance accrue sur la substance et la logique globale.

- La holding animatrice intervient activement, coordonne, rend des services internes, et renforce souvent la crédibilité économique si le rôle est réel et documenté.

- La holding patrimoniale sert à organiser la détention dans la durée, à encadrer des règles familiales, et à préparer des transmissions.

Le bon choix dépend moins du vocabulaire que des faits : fonctions exercées, décisions prises, moyens mis en place, et cohérence avec l’objectif.

Ce que la holding ne permet pas mérite d’être dit clairement, parce que c’est là que naissent les erreurs coûteuses.

- Elle ne supprime pas l’imposition dans les pays où les revenus sont générés, ni les retenues à la source, ni les analyses anti-abus.

- Elle ne remplace pas l’étude de la résidence fiscale des dirigeants et actionnaires, qui reste un pivot de sécurisation.

- Elle ne neutralise pas les requalifications possibles, dès lors que la structure apparaît artificielle ou déconnectée de la réalité économique.

- Elle ne dispense jamais d’une gouvernance démontrable, d’une cohérence de flux, et d’une documentation soignée.

II. Pourquoi Andorre : logique juridique, économique et fiscale

Choisir Andorre ne devrait pas être un réflexe fiscal, mais un choix d’écosystème.

La vraie question est de savoir si la Principauté correspond à votre logique de groupe, à votre trajectoire personnelle, et à vos contraintes internationales.

L’atout clé d’Andorre tient à l’articulation entre stabilité institutionnelle, droit moderne, et fiscalité structurée, dans un contexte désormais très normé.

Le positionnement européen d’Andorre est singulier, parce qu’il combine souveraineté et intégration progressive aux standards internationaux.

La transformation réglementaire opérée depuis plusieurs années a renforcé l’échange d’informations, la transparence, et la conformité.

Le changement de perception est important, car Andorre n’est plus analysée comme une “zone grise”, mais comme une juridiction qui attend de la cohérence et de la substance.

La conséquence pratique est immédiate : une holding andorrane doit être pensée comme une entité réelle, gouvernée, et traçable.

La caricature historique de l’optimisation facile devient donc un risque, parce qu’elle pousse à des structures fragiles.

La logique économique peut être pleinement cohérente dans certaines stratégies.

Centraliser des participations internationales peut améliorer la lisibilité, la gouvernance et la capacité d’arbitrage au niveau groupe.

Structurer un groupe entrepreneurial dans un cadre stable peut faciliter l’organisation interne, les financements et la gestion de la croissance.

Organiser un patrimoine familial peut trouver dans la holding un véhicule de stabilité, à condition d’assumer une vraie discipline de gestion.

Préparer une cession ou une transmission peut aussi justifier une structuration en amont, plus lisible et plus anticipée.

Le point décisif reste l’adéquation entre fonctions annoncées et réalité opérationnelle, car c’est là que se joue la défendabilité.

À qui Andorre s’adresse dépend moins de l’envie que de la capacité à tenir la structure dans le temps.

Les profils internationaux y trouvent souvent un outil pertinent, si la détention multi-juridictionnelle impose une tête de groupe claire.

Les familles patrimoniales peuvent y voir un cadre de gouvernance, de continuité et de transmission, si les règles sont posées et acceptées.

Les investisseurs structurés peuvent y centraliser des actifs, mais devront accepter les exigences bancaires et de conformité.

Les structures domestiques sans dimension transfrontalière ont souvent peu à gagner, et beaucoup à complexifier.

Les motivations court-termistes ou purement fiscales fragilisent la structure, parce qu’elles sont les premières ciblées par les lectures anti-abus.

III. Les avantages fiscaux d’une holding en Andorre : réalité, portée et conditions

Parler d’avantages fiscaux exige de distinguer la théorie, la condition, et le risque.

La holding andorrane n’est pas un “régime spécial automatique”, mais une société soumise à des règles, des obligations, et une lecture internationale.

Votre objectif doit être double : capter des bénéfices possibles, et sécuriser leur opposabilité dans un environnement transfrontalier.

Le cadre de l’imposition des sociétés en Andorre repose sur un impôt sur les sociétés à taux modéré, avec des règles stabilisées.

La holding résidente est soumise au droit commun, avec exigences comptables, déclaratives, et discipline de fonctionnement.

Les critères techniques portent notamment sur la nature des participations, la durée de détention, et le niveau de participation.

La lecture moderne ajoute une exigence transversale : la justification économique de la structure, au-delà des cases formelles.

La conséquence est simple : un avantage fiscal isolé ne suffit jamais si l’ensemble du schéma est incohérent.

Les conditions essentielles peuvent se résumer en trois piliers qui se renforcent mutuellement.

- Le premier pilier est la substance, avec locaux, organisation, gouvernance et décisions effectives démontrables.

- Le deuxième pilier est la cohérence économique, car la holding doit avoir un rôle lisible dans le groupe et dans l’organisation des flux.

- Le troisième pilier est la conformité internationale, car les règles anti-abus et les standards de transparence dépassent le seul droit andorran.

La vigilance nécessaire est donc bilatérale : Andorre attend de la cohérence, et les États sources scrutent la réalité et l’utilité.

Les limites et points de vigilance sont souvent là où les projets se fragilisent.

Les administrations étrangères n’analysent jamais une holding “en isolation”, mais au regard des conventions, des doctrines et des règles anti-abus.

Le risque de résidence contestée apparaît quand la direction effective semble exercée ailleurs que dans l’État de constitution.

La requalification des flux est également possible, notamment si des dividendes, intérêts, redevances ou prestations paraissent artificiels.

Les dispositifs de type exit tax ou les règles anti-interposition peuvent neutraliser des schémas mal anticipés.

L’articulation avec les personnes qui contrôlent la structure reste centrale, car leur résidence, leurs centres d’intérêt et leur rôle décisionnel influencent tout.

Par ailleurs, certains revenus comme dividendes et plus-values peuvent bénéficier de traitements favorables, mais uniquement sous conditions légales.

Au-delà de la fiscalité au niveau de la société, un élément déterminant concerne la situation des actionnaires personnes physiques.

Lorsque l’actionnaire est résident fiscal en Andorre, les dividendes qu’il perçoit peuvent bénéficier d’une exonération d’impôt sur le revenu en Andorre, sous réserve du respect des conditions applicables.

Concrètement, dans cette configuration, la distribution de dividendes par la holding n’entraîne pas d’imposition supplémentaire au niveau personnel, ce qui constitue un avantage patrimonial significatif par comparaison avec de nombreux États européens.

Cet avantage au niveau de l’actionnaire ne peut toutefois être analysé isolément.

Il suppose une résidence fiscale andorrane réelle et durable, ainsi qu’une holding juridiquement et économiquement défendable.

Une résidence formelle ou une structure artificielle exposent à une remise en cause immédiate de cet effet favorable.

IV. Structuration internationale : flux, double imposition et exit tax

Structurer internationalement ne consiste pas à empiler des sociétés, mais à organiser des flux défendables.

La holding andorrane se situe au croisement de règles nationales, de conventions, et de pratiques administratives très hétérogènes.

L’enjeu principal est la sécurité, parce qu’une optimisation théorique devient un coût si elle se transforme en double imposition ou en contentieux.

La nature des flux doit être identifiée avec précision, car chaque catégorie appelle ses propres risques.

Les dividendes remontant des filiales sont souvent le cœur du schéma, mais ils déclenchent immédiatement la question des retenues à la source.

Les produits financiers perçus par la holding peuvent sembler neutres, mais ils doivent s’inscrire dans une stratégie d’investissement cohérente et tracée.

Les prestations intragroupe comme management fees, services administratifs ou assistance financière exigent une réalité, des justificatifs, et une politique de prix cohérente.

L’erreur typique est la holding “réceptacle”, qui encaisse sans exercer de fonctions, et devient alors une cible naturelle de contestation.

La discipline documentaire devient donc un outil de protection, autant qu’une obligation interne.

Les retenues à la source et la double imposition constituent le point de friction le plus fréquent.

La présence d’une holding ne supprime jamais automatiquement une retenue, car cela dépend du droit interne de l’État source et de la convention applicable.

La convention fiscale peut réduire ou éliminer certains prélèvements, mais l’application est conditionnée à la résidence effective et à l’absence d’abus.

La réalité pratique impose une analyse “pays par pays”, incluant les textes, mais aussi la manière dont l’administration locale les applique.

L’exit tax est souvent sous-estimée parce qu’elle se révèle au moment des mouvements, pas au moment de la constitution.

Un changement de résidence des actionnaires peut déclencher une imposition sur des plus-values latentes, même sans cession.

Les restructurations internes peuvent aussi activer des mécanismes fiscaux complexes, notamment lors de transferts de titres ou d’actifs.

La cession future est enfin le moment de vérité, car les choix de structuration initiaux conditionnent la fiscalité de sortie.

L’approche robuste consiste à penser la holding comme un outil de trajectoire, intégrant mobilité, transmission et sortie dès l’origine.

V. Résidence fiscale des dirigeants et actionnaires : zones de risque

La résidence fiscale des personnes qui contrôlent la holding influence la lecture de la société elle-même.

Le risque majeur est la confusion entre lieu de constitution et lieu de direction effective, car les administrations raisonnement sur des faits.

Votre objectif n’est pas de “faire croire”, mais de construire une gouvernance vraie, cohérente, et durablement démontrable.

La direction effective se prouve par des éléments concrets et répétables.

Le lieu des décisions stratégiques compte plus que l’adresse statutaire, parce qu’il révèle où la société est réellement pilotée.

La composition des organes et l’identité des décideurs sont examinées, notamment pour détecter une concentration de pouvoir hors d’Andorre.

La fréquence des réunions et leur localisation sont des indicateurs classiques, tout comme la traçabilité des débats et des arbitrages.

Le risque augmente lorsque les mêmes personnes, résidentes ailleurs, concentrent les décisions essentielles sans contrepoids organisationnel.

L’articulation entre résidence personnelle et holding est particulièrement sensible en contexte transfrontalier.

Les administrations étrangères peuvent estimer que la holding est dirigée depuis leur territoire si les faits pointent vers une gestion “à distance”.

La gouvernance vide alimente cette analyse, surtout si les organes formels ne se réunissent pas réellement, ou si les décisions sont prises ailleurs.

L’absence de substance renforce encore le doute, car une holding sans moyens ni organisation ressemble à une coquille.

La conséquence possible est une requalification du lieu de direction, avec effets fiscaux en cascade pour la société et parfois pour les associés.

La sécurisation pratique repose sur une architecture simple, mais rigoureuse.

La définition des pouvoirs doit être nette, avec des responsabilités identifiées et une séparation crédible entre personnes physiques et société.

La documentation des décisions doit être constante, parce qu’elle construit la preuve au quotidien plutôt que lors d’un contrôle.

La cohérence des comportements est déterminante, car une contradiction entre “ce qui est écrit” et “ce qui est fait” fragilise l’ensemble.

La meilleure défense reste la normalité organisée : une holding qui fonctionne comme une entité réelle, et non comme une façade.

VI. Conventions fiscales et structuration internationale : ce qu’il faut réellement vérifier

Les conventions fiscales sont souvent invoquées comme un bouclier, alors qu’elles ne sont qu’un cadre.

La clé stratégique est de comprendre ce qu’elles permettent, ce qu’elles conditionnent, et ce qu’elles n’empêchent pas.

Votre intérêt est de vérifier la compatibilité entre flux, résidence, substance et clauses anti-abus, avant de compter sur une réduction d’impôt.

La portée réelle d’une convention est d’éviter la double imposition et de répartir le droit d’imposer.

Elle ne crée pas un droit autonome à l’optimisation, car elle fonctionne toujours avec le droit interne des États concernés.

La qualification des revenus détermine l’article applicable, et une mauvaise qualification peut ruiner l’équilibre d’un schéma.

La qualité de résident de la société qui invoque la convention est un point de passage, et la direction effective redevient centrale.

Les clauses anti-abus peuvent écarter le bénéfice conventionnel même si les conditions formelles semblent réunies.

Les limites pratiques sont particulièrement visibles en contexte holding.

La substance est analysée de manière intensive, car les administrations veulent comprendre l’utilité économique de l’entité bénéficiaire.

Le rôle d’interposition est la cible principale, notamment quand la holding apparaît comme un relais dépourvu de fonctions et de risques propres.

La cohérence de la chaîne est examinée, car une étape inutile, un étage superflu, ou une rupture de logique déclenche le soupçon.

La lecture purement textuelle est insuffisante, parce que la pratique administrative et la jurisprudence orientent l’application concrète.

La coordination transfrontalière devient un impératif de sécurité.

Une approche cloisonnée expose à des incohérences, car chaque pays interprète substance, résidence et bénéficiaire effectif avec ses propres réflexes.

Le dialogue entre conseils permet d’aligner les analyses, de neutraliser les contradictions, et de documenter un récit économique cohérent.

La cohérence internationale n’est donc pas une addition de solutions locales, mais une stratégie d’ensemble qui se prouve dans les flux et la gouvernance.

VII. Pactes d’actionnaires et gouvernance : sécuriser le contrôle et la stratégie

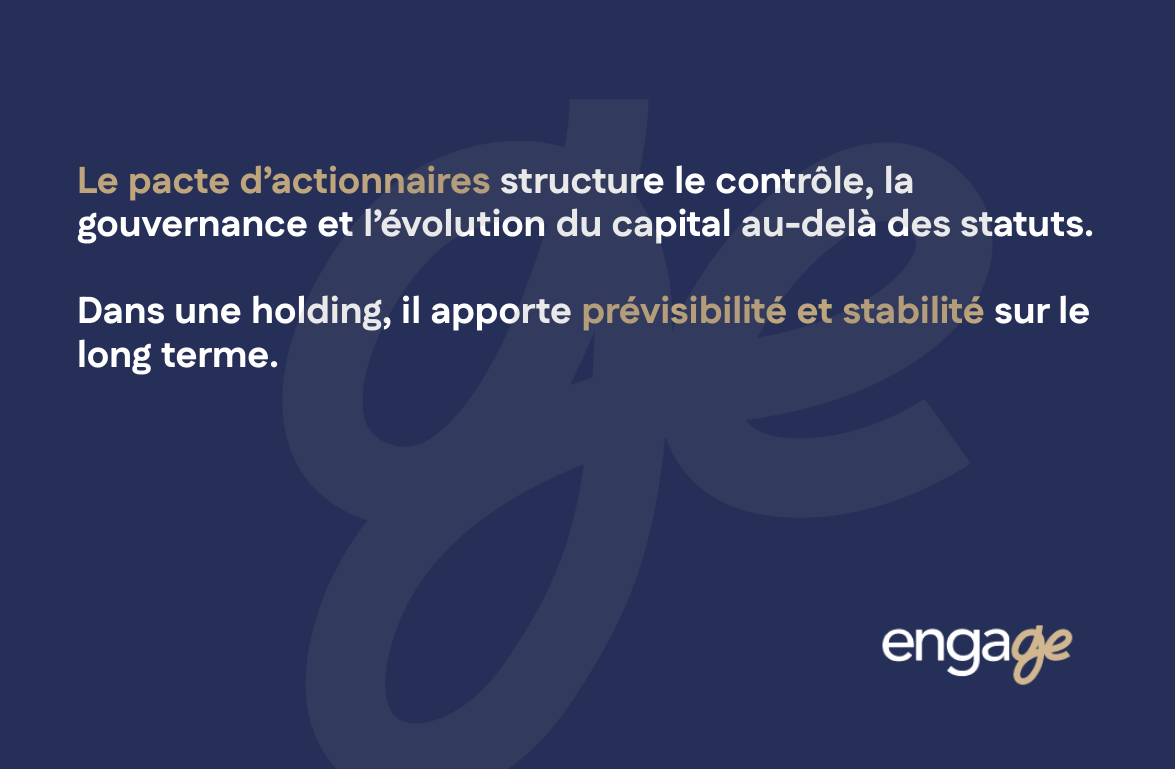

La gouvernance contractuelle est souvent ce qui fait la différence entre une holding stable et une holding fragile.

Les pactes d’actionnaires ne sont pas une formalité, mais une sécurité, car ils organisent le pouvoir, la liquidité et la prévention des conflits.

Votre bénéfice concret est de transformer une détention capitalistique en architecture de décision lisible et anticipée.

Le rôle stratégique des pactes tient à leur capacité à compléter les statuts là où les statuts restent généraux.

La structuration du contrôle peut y être affinée, avec des protections minoritaires et des équilibres adaptés au projet.

Les règles de décision y deviennent précises, ce qui réduit les zones grises et les conflits d’interprétation.

Les modalités d’entrée et sortie y sont anticipées, ce qui évite les crises de liquidité ou les blocages au moment où tout se tend.

La holding y gagne une prévisibilité, essentielle en logique patrimoniale ou entrepreneuriale de long terme.

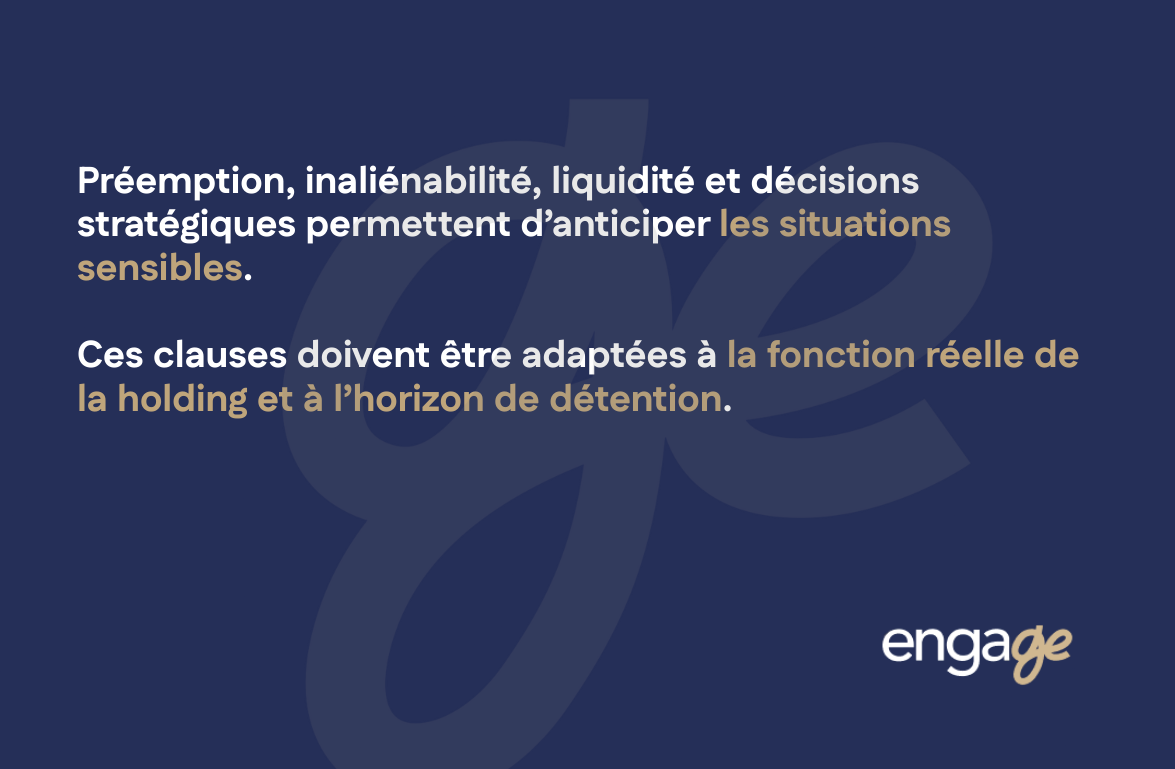

Les clauses structurantes doivent être pensées comme des mécanismes de stabilité, pas comme des pièges.

Les préemptions protègent l’actionnariat en contrôlant les cessions.

Les inaliénabilités peuvent sécuriser les premières années, à condition d’être proportionnées et cohérentes avec l’horizon de détention.

Les mécanismes de liquidité organisent les sorties, réduisent la conflictualité, et donnent une visibilité économique aux associés.

Les décisions stratégiques peuvent être verrouillées par des majorités renforcées, pour préserver l’ADN du projet.

L’ajustement au type de holding est central, car une holding familiale ne se gouverne pas comme une holding avec investisseurs.

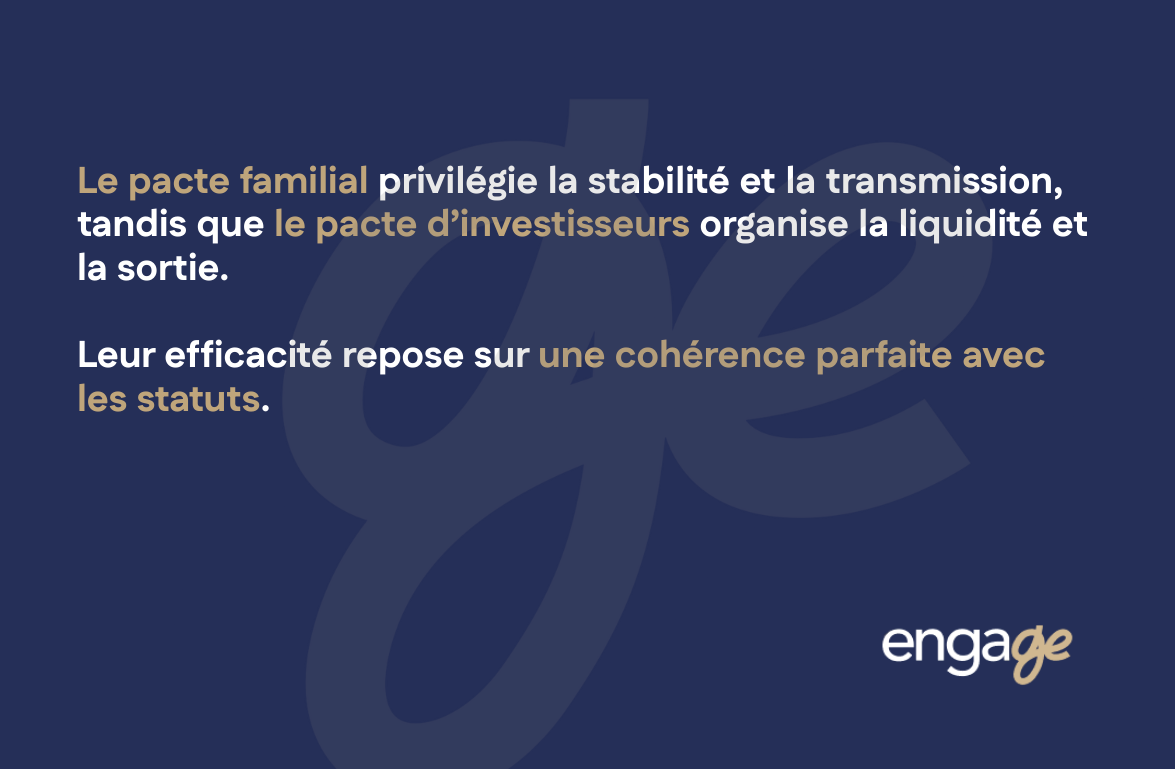

Pactes familiaux et pactes investisseurs répondent à des logiques presque opposées.

Le pacte familial vise la stabilité, la continuité, et la prévention des conflits par des règles claires et acceptées.

Le pacte investisseurs vise la liquidité, la protection des droits financiers, et des scénarios de sortie cadrés dès l’origine.

La cohérence avec les statuts doit être parfaite, car une contradiction entre les deux textes peut fragiliser la structure au pire moment.

VIII. Immobilier : opportunité ou fausse bonne idée ?

L’immobilier est souvent l’actif que l’on veut “mettre dans une holding”, parce qu’il rassure et qu’il pèse.

La réalité est plus nuancée, car l’immobilier se rattache toujours à la fiscalité et au droit du pays de situation de l’immeuble.

Votre enjeu est d’éviter la fausse élégance : une structuration raffinée sur le papier, mais coûteuse et contestable en pratique.

La logique apparente de la détention via holding est compréhensible.

La centralisation donne une vision consolidée et peut simplifier certaines décisions.

La transmission par titres peut sembler plus simple qu’une transmission directe de l’immeuble, notamment pour une stratégie familiale graduelle.

La gouvernance familiale peut aussi être clarifiée, avec des règles de décision et une anticipation intergénérationnelle.

La séparation des risques peut être recherchée, surtout si l’on veut isoler certains actifs.

La limite immédiate est que ces avantages sont souvent juridiques, alors que les contraintes sont souvent fiscales et opérationnelles.

L’analyse par objectif doit donc guider la décision.

En logique de rendement et de détention longue, la holding peut ajouter des coûts et des obligations sans améliorer le rendement net.

En logique de transmission elle peut aider, mais elle doit être confrontée aux règles locales de mutation et à la qualification de société à prépondérance immobilière.

En logique de revente elle ne garantit ni neutralité ni facilité, car certaines juridictions assimilent la cession de titres à une cession immobilière indirecte.

Le bon raisonnement est de comparer, pays par pays, les effets réels, au lieu d’appliquer un schéma standard.

La prudence méthodologique est souvent la meilleure stratégie.

La superposition de niveaux peut réduire la lisibilité, compliquer le financement, et susciter des lectures anti-abus.

Des structures distinctes peuvent parfois être plus adaptées selon la nature de l’actif et l’objectif poursuivi.

Des schémas hybrides peuvent aussi être envisagés, mais seulement si la cohérence d’ensemble est démontrable.

La règle de fond reste de choisir la structure la plus défendable, et pas la plus sophistiquée.

IX. Holding andorrane et investissements financiers internationaux

L’investissement financier via holding peut être pertinent, mais il exige une discipline, car les banques et les administrations veulent comprendre “pourquoi” et “comment”.

La holding d’investissement doit ressembler à une entité de pilotage, pas à un simple compte interposé.

Votre avantage est la centralisation, mais votre obligation est la cohérence et la traçabilité.

La centralisation des actifs offre une lecture portefeuille et facilite les arbitrages.

Les investissements en actions cotées ou non cotées peuvent être regroupés pour piloter le risque et la stratégie.

Les fonds d’investissement peuvent être détenus dans un cadre unifié, ce qui simplifie parfois la gouvernance patrimoniale.

Les produits de trésorerie peuvent aussi être organisés, mais ils doivent être compatibles avec la finalité de la structure.

La vision consolidée améliore la décision, mais elle ne doit pas masquer le besoin d’une stratégie formalisée.

La discipline d’investissement est le cœur de la défendabilité.

Une politique écrite clarifie les classes d’actifs, les objectifs, et le cadre d’arbitrage.

La traçabilité des décisions protège, parce qu’elle montre que les choix ne sont pas opportunistes mais structurés.

La cohérence des flux doit être constante, car des mouvements incohérents alimentent les soupçons de montage artificiel.

Le risque principal est que la holding soit perçue comme une coquille de détention, sans logique propre ni gouvernance réelle.

La conformité bancaire est un test de réalité, souvent plus exigeant que ce que l’on anticipe.

La documentation doit être lisible, avec statuts, organigrammes, gouvernance et justification économique.

L’identification des décideurs et des pouvoirs doit être immédiate, parce que la banque veut comprendre qui contrôle et qui décide.

La traçabilité de l’origine des fonds est incontournable, et toute zone d’ombre peut bloquer ou fragiliser la relation bancaire.

La conséquence pratique est que la gouvernance et la conformité ne sont pas accessoires, mais opérationnelles.

X. Organisation patrimoniale familiale : gouvernance et contrôle

La holding familiale prend sa vraie valeur quand elle organise les pouvoirs, pas seulement les actifs.

Le sujet central est la stabilité dans le temps, parce que le risque patrimonial majeur est souvent le conflit, pas l’impôt.

Votre objectif est de construire un cadre qui survive aux changements de génération, d’humeur et de trajectoire.

Structurer le pouvoir permet de dissocier détention économique et décision.

La séparation des rôles facilite l’intégration progressive des générations suivantes sans déséquilibrer la stratégie.

La gouvernance évolutive permet d’aménager des droits de vote, des pouvoirs de décision, et des mécanismes de contrôle.

La continuité stratégique est mieux préservée, parce que les centres de décision restent identifiés et organisés.

Prévenir les conflits implique de rendre explicites des sujets que l’on préfère parfois éviter.

L’absence de règles crée des tensions, car chacun projette ses attentes sur une structure silencieuse.

La formalisation des droits et obligations donne un cadre, réduit les interprétations, et facilite les arbitrages.

Les modalités de décision doivent être claires, notamment sur les décisions structurantes et les seuils de majorité.

Les mécanismes de sortie doivent être anticipés, car c’est souvent la sortie qui déclenche la crise.

La stabilité patrimoniale dépend autant de la technique que de l’adhésion.

Des règles cohérentes ne servent à rien si elles ne sont pas comprises et acceptées par les personnes concernées.

La holding devient utile lorsqu’elle pacifie et organise, au lieu d’ajouter une couche de complexité sans gouvernance réelle.

XI. Transmission, protection et liquidité

La transmission n’est pas un événement, mais un processus.

La holding peut en être un accélérateur, à condition de combiner fiscalité, droit des successions, gouvernance et réalisme familial.

Votre enjeu est d’obtenir une organisation qui permette de donner, protéger, et prévoir la sortie, sans casser la cohérence.

Anticiper la transmission par titres permet une progressivité souvent plus fine.

Les donations de titres peuvent être structurées, graduées, et adaptées à l’évolution des situations personnelles.

La dissociation économique et pouvoir permet de transmettre de la valeur sans perdre immédiatement le contrôle, si la gouvernance est correctement aménagée.

L’anticipation fiscale reste essentielle, car les règles applicables au moment de la transmission conditionnent la sécurité du schéma.

Protéger le conjoint et les héritiers exige une articulation avec le droit successoral applicable.

La holding seule ne protège rien si elle contredit les règles civiles ou internationales de succession.

La stratégie protectrice suppose d’aligner détention, pouvoirs, et objectifs familiaux réels.

La cohérence globale est donc la clé, car une structure isolée devient vulnérable au moment où elle devrait protéger.

La liquidité doit être pensée dès l’origine, parce que la vie n’obéit pas toujours au plan patrimonial.

La cession partielle peut être nécessaire pour réallouer, financer, ou adapter une stratégie.

La sortie d’un associé doit être possible sans drame, grâce à des règles préétablies et des mécanismes de rachat ou de cession.

Le désinvestissement progressif doit être envisageable, notamment à l’approche d’une transmission ou d’un changement de cycle de vie.

La holding robuste offre des options, plutôt qu’elle ne fige le patrimoine.

XII. Méthodologie de décision : quand créer (ou ne pas créer)

La question décisive n’est pas “est-ce attractif”, mais “est-ce pertinent et défendable”.

La holding est un outil de structure, et un outil n’est bon que s’il correspond au travail à accomplir.

Votre méthode doit donc filtrer l’opportunité par la cohérence, la substance possible, et la trajectoire internationale.

Les cas adaptés partagent des caractéristiques répétitives.

Une dimension internationale rend souvent utile une centralisation de détention et de gouvernance.

Un patrimoine diversifié peut justifier un étage de pilotage, surtout si les arbitrages sont fréquents et structurés.

Un horizon long terme renforce l’intérêt, car la holding prend sa valeur dans la durée.

Une volonté de gouvernance formalisée est un signal positif, car elle augmente la lisibilité et la sécurité.

Les situations à risque doivent être identifiées sans complaisance.

L’impossibilité de substance fragilise mécaniquement, parce que la holding devient alors une forme sans réalité.

Un objectif exclusivement fiscal expose à la contestation, car les schémas opportunistes sont les plus attaqués.

Une structure trop simple peut ne pas justifier la complexité ajoutée, et le coût récurrent devient alors une pénalité.

Des contraintes internationales non maîtrisées créent des incohérences, et l’incohérence est le meilleur allié des requalifications.

La checklist stratégique sert à décider, pas à se rassurer.

Clarifier les objectifs est la première étape, car un outil sans finalité devient une complication.

Analyser la résidence des dirigeants et actionnaires est incontournable, car elle conditionne la lecture internationale.

Cartographier la localisation des actifs permet d’anticiper retenues, conventions, et pratiques administratives.

Définir l’horizon transmission, conservation ou cession, permet de choisir un schéma compatible avec la trajectoire.

Tester la gouvernance durable revient à se demander si vous pourrez tenir la discipline dans le temps, pas seulement signer les statuts.

XIII. Mise en œuvre : étapes, coûts, discipline dans la durée

Créer une holding est un départ, pas une arrivée.

La valeur du schéma dépend de sa capacité à fonctionner, à rester cohérent, et à s’adapter aux évolutions.

Votre risque principal est de construire une structure parfaite à T0, puis de la laisser dériver par manque de discipline.

La structuration initiale commence par le choix de la forme sociale adaptée à la typologie des associés et à l’objectif.

L’objet social doit être équilibré, car trop étroit il bloque l’évolution, trop large il fragilise la lisibilité.

La gouvernance doit être pensée dès l’origine, avec pouvoirs, règles de décision, et mécanismes de contrôle alignés sur la réalité.

La relation bancaire doit être anticipée, car elle impose transparence, documentation et cohérence d’ensemble.

Les coûts récurrents doivent être intégrés dans la rentabilité réelle du schéma.

Les coûts comptables sont incompressibles, notamment sur la tenue, les états financiers et les obligations déclaratives.

Les coûts juridiques existent sur la durée, car une holding vivante nécessite ajustements, décisions et formalisation.

Les obligations administratives impliquent méthode et rigueur, car les délais et formalités structurent la conformité.

Les exigences de compliance augmentent, ce qui transforme la gouvernance en poste de sécurité, pas en option.

La bonne question est donc de savoir si le bénéfice attendu justifie ces coûts de manière proportionnée.

La discipline dans la durée est le vrai facteur de succès.

L’environnement réglementaire évolue, et une holding doit pouvoir s’adapter sans perdre son fil conducteur.

La cohérence des fonctions doit être maintenue, car la dérive progressive vers l’inactivité rend le schéma contestable.

La gouvernance réelle doit rester vivante, documentée et alignée, parce que c’est elle qui protège face aux lectures anti-abus.

Conclusion, une décision patrimoniale avant d’être fiscale

La création d’une holding en Andorre n’est ni une solution universelle ni une recette automatique d’optimisation fiscale.

Elle ne répond pas à une logique de standardisation.

Elle constitue un outil exigeant, qui suppose une réflexion préalable approfondie et une parfaite compréhension des enjeux patrimoniaux.

Elle s’adresse à des patrimoines mûrs, déjà structurés, arrivés à un stade où la question n’est plus celle de l’accumulation, mais celle de l’organisation et de la pérennité.

Lorsqu’elle est pensée avec méthode, rigueur et cohérence, ses effets sont néanmoins significatifs.

Elle permet de réduire l’érosion fiscale dans la durée, sans recourir à des mécanismes fragiles ou contestables.

Elle sécurise la gouvernance, en clarifiant les rôles, les pouvoirs et les équilibres.

Elle contribue à simplifier l’organisation patrimoniale, en redonnant de la lisibilité à des structures devenues complexes avec le temps.

Mais son apport essentiel réside ailleurs.

Elle permet de retrouver une véritable liberté décisionnelle.

La liberté d’arbitrer sans subir une pénalité systématique.

La liberté de transmettre sans rupture brutale.

La liberté, enfin, de piloter son patrimoine comme un projet à part entière, aligné avec une nouvelle étape de vie.

Vous envisagez la création d’une holding en Andorre ou l’optimisation d’une structure existante ?

Chaque situation patrimoniale et entrepreneuriale requiert une analyse spécifique, tenant compte de vos objectifs, de vos contraintes et de votre environnement international.

Nous vous invitons à nous contacter afin d’engager un échange confidentiel et structuré.

Cette première analyse permet de sécuriser vos décisions et de poser les bases d’une structuration cohérente, pérenne et défendable.